남채민 한국투자증권 연구원은 13일 “현대건설의 2025년 4분기 연결 매출액은 7조6757억 원으로 전년 대비 5.9% 증가했고, 영업이익은 1040억 원으로 흑자 전환했다”며 “2025년 하반기 이후 지속적으로 하향 조정된 시장 기대치를 충족하는 실적”이라고 평가했다. 매출은 컨센서스에 부합했고 영업이익은 시장 예상치를 5.7% 상회했다는 설명이다.

플랜트 부문은 여전히 부담 요인으로 지목됐다. 자프라와 마잔 현장은 원가율 100% 수준에서 벗어나지 못하고 있으며, S-Oil 샤힌 프로젝트 역시 설계 변경과 공기 지연 이슈가 이어지고 있다는 분석이다. 이들 현장의 도급 증액 여부를 예단하기 어려운 만큼 관련 프로젝트가 수주잔고에서 제외되는 2026년 상반기까지 플랜트 부문(현대엔지니어링 포함)은 마진 없는 매출이 지속될 것으로 전망됐다.

반면 주택·건축 부문은 실적 안정성을 뒷받침하고 있다. 한국투자증권은 2025년부터 주택 부문의 원가율이 회사 가이던스대로 하락하고 있으며, 입주 예정 현장의 외주사 정산 가능성을 감안하더라도 원가율 개선 흐름은 2026년까지 이어질 것으로 내다봤다. 이에 따라 주택 부문이 전사 실적의 하단을 지지하는 구조가 형성됐다는 평가다.

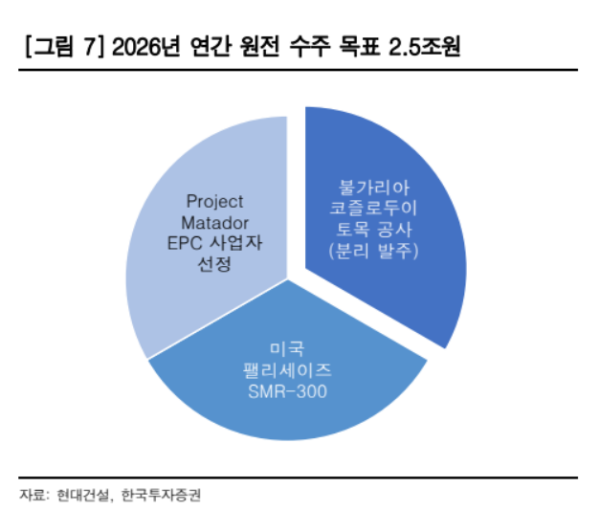

중장기 성장 동력으로는 원전 EPC 수주가 꼽혔다. 한국투자증권은 2026년을 현대건설의 원전 수주 성과가 본격적으로 확인되는 해로 평가했다. 현재 미국과 불가리아를 중심으로 총 3건의 원전 프로젝트가 파이프라인에 올라와 있으며 관련 수주 성과는 아직 실적 추정치에 반영되지 않았다.

미국에서는 소형모듈원자로(SMR)와 대형 원전 프로젝트가 동시에 추진 중이다. SMR은 홀텍(Holtec)의 팔리세이즈 프로젝트로 300MW급 SMR 1기를 2026년 상반기 중 수주·착공할 가능성이 거론된다. 수주 규모는 약 1조8000억 원으로 전체 공사비의 60% 수준이다. 대형 원전은 페르미 아메리카의 마타도르 프로젝트로 1000MW급 AP1000 노형 원전 4기를 건설하는 사업이다. 기본설계(FEED)가 2026년 상반기 종료될 경우 본 EPC 계약으로 전환될 가능성이 있다는 분석이다.

불가리아에서는 코즐로두이 원전 7·8호기 사업이 진행 중이다. 발주 구조에 따라 토목 공사만 분리 발주될 경우 2026년에 약 2조5000억 원 규모의 수주가 가능할 것으로 전망됐다.

남 연구원은 “단기적으로는 플랜트 부문의 원가 부담이 이어지겠지만, 주택 부문의 안정성과 2026년 원전 수주 모멘텀이 결합되며 중장기 기업가치는 재평가 국면에 진입할 수 있다”고 말했다.