키움증권은 12일 클래시스에 대해 브라질 유통사 인수로 약점을 보완했다며 투자의견 '매수'를 유지하고, 목표주가를 기존 8만 원에서 8만1000원으로 1.3% 상향했다. 클래시스의 전 거래일 종가는 5만8100원이다.

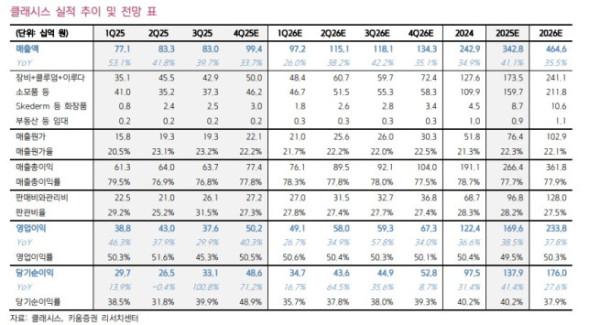

키움증권은 클래시스가 지난해 4분기 매출액 994억 원, 영업이익 502억 원을 기록했을 것으로 전망했다. 전년 동기 대비 각각 33.7%, 40.3% 증가한 수준이다. 신민수 키움증권 연구원은 "국내 장비 관련 지난해 3분기와 유사하게 이루다 인수 후 제품 포트폴리오로 합류한 마이크로 니들 RF 장비 '쿼드세이', 레이저 장비 '리팟'의 국내 판매세가 견고하다"며 "장비 판매 성장률 성숙기에 접어든 HIFU 장비 '슈링크 유니버스'와 RF 장비 '볼뉴머'도 영업에 큰 문제가 없는 것으로 판단한다"고 말했다.

또한, 장비 수출 부분의 분위기가 가장 좋아지고 있다고 판단했다. 그는 "지난해 10월 브라질의 JL헬스를 인수해 자회사로 있는 메드시스템즈에 대한 지배력을 확보했다"며 "협력 유통사를 인수해 연결 재무제표로 인식할 수 있어 환급되지 않던 매출채권 문제를 처리했다"고 설명했다. 이어 "지난해 4분기 수출 데이터의 성장은 바로 이 브라질 물량이 유의미한 영향을 끼친 것으로 판단한다"며 "문제가 생기기 이전 일반적인 브라질 월간 매출액을 상회하는 수준의 12월 브라질 매출액 약 50억 원이 기대된다"고 덧붙였다.

신 연구원은 "실적 가시성이 경쟁사들보다 뛰어나다는 점, 올해 하반기 중국 RF 장비 런칭, 내년 중국 및 미국 HIFU 장비 런칭 등 대형 시장 진출 모멘텀이 남아있다는 점은 주식 밸류에이션 리레이팅의 기대 요인이 된다"고 말했다.