제품 경쟁력 고도화 및 설비·공정 안정화 과제로

현대제철이 이보룡 대표이사 체제 첫해를 맞아 ‘구조조정 마무리’와 ‘질적 성장’이라는 두 과제를 동시에 안고 출발했다. 전임 서강현 사장이 재무 정상화와 저수익 사업 정리에 집중했다면 정통 엔지니어 출신인 이 사장은 제품 경쟁력 강화와 중장기 투자 전략 실행에 무게를 둘 것이란 관측이 나온다.

11일 업계에 따르면 이 사장은 취임 이후 발표한 신년사에서 자동차 강판과 봉형강 제품의 기술 고도화를 통해 시장 주도권을 확보하고 전기로-고로 복합 프로세스 설비의 본격 가동에 맞춰 저탄소 제품 양산 역량을 강화하겠다는 구상을 내놨다.

이 사장은 현대하이스코에서 경력을 시작한 정통 엔지니어로 30년 이상 철강업계에 몸담아 온 인물이다. 2015년 현대하이스코가 현대제철에 흡수 합병된 이후 냉연생산실장, 생산기술실장, 연구개발본부장 등을 두루 거친 ‘기술통’으로 손꼽힌다.

동시에 서 전 사장이 강도 높게 추진해온 사업 구조조정도 이어간다. 현대제철은 최근 단조 전문 계열사 현대IFC 매각을 마무리하며 3393억 원의 현금을 확보했다. 포항 1공장 중기사업부와 인천공장 스테인리스(STS) 설비 등의 매각도 추진 중이다. 저수익·비핵심 자산을 정리해 재무 부담을 낮추고 대규모 투자 재원을 마련하기 위해서다.

현대제철은 2029년 상업 생산을 목표로 미국 루이지애나주 도널드슨빌에 연간 270만t(톤) 규모의 전기로 일관 제철소 건설을 추진하고 있다. 총 투자 규모는 58억 달러(약 8조5200억 원)로 이 가운데 현대제철이 부담해야 할 금액은 약 2조1000억 원 수준이다. 이 사장 체제에서는 구조조정으로 확보한 재원을 실제 투자로 집행해야 하는 국면에 들어섰다는 평가다.

미국 제철소 투자는 중장기 성장 전략의 핵심축으로 꼽힌다. 미국의 고율 철강 관세가 장기화하는 가운데 캐나다와 멕시코 등 주요 수출 시장에서도 관세 장벽이 높아지고 탄소 규제 강화 흐름까지 겹치며 기존 수출 중심 구조의 한계가 뚜렷해졌기 때문이다. 현지 생산을 통해 관세 리스크를 줄이고 북미 시장에서 제품 경쟁력을 확보하겠다는 구상이다.

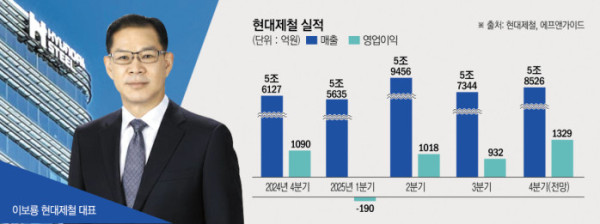

실적은 바닥 통과 신호가 감지된다. 중국의 감산 기조가 이어지는 가운데 지난해부터 시행된 일부 제품에 대한 반덤핑 관세 조치에 따라 수익성 방어 여건이 개선되고 있다는 분석이다. 현대제철은 2021년 연간 영업이익 2조4475억 원으로 사상 최대치를 기록한 뒤 하락세를 보이며 2024년에는 1595억 원까지 내려앉았지만 지난해는 3000억 원 안팎의 이익이 전망된다.

서 전 사장 재임 기간 재무 체력을 다지고 미래 성장을 위한 투자 결정을 내린 시점이라면 이 사장 체제에서는 실질적인 실행 성과가 평가의 기준이 될 것으로 보인다. 자산 매각을 통한 유동성 확보와 미국 전기로 제철소 투자, 고부가 중심의 제품 경쟁력 강화가 실제 실적 개선으로 이어질지가 관건이다. 재계 관계자는 “국내 철강 구조조정 정책에 발맞추는 한편, 해외 대규모 투자에 따른 재무 부담과 노사 리스크를 동시에 관리해야 하는 과제를 안고 있다”고 평가했다.