삼성증권은 9일 한화솔루션에 대해 화학·태양광 부문 부진으로 4분기 대규모 적자가 예상되지만, 태양광 사업의 구조적 이슈가 점진적으로 해소되며 4분기를 저점으로 수익성 회복 국면에 진입할 것이라고 분석하며 투자 의견을 '매수'로 유지했지만 목표 주가는 3만4000원으로 하향했다.

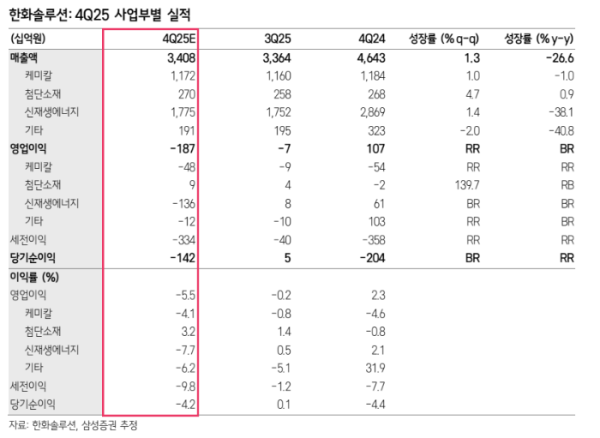

조현렬 삼성증권 연구원은 "한화솔루션의 지난해 4분기 영업이익은 -1873억 원으로 컨센서스 하회를 예상하는데, 이는 화학 및 태양광 이익 감소에 기인한다"라며 "영업이익은 -477억 원 예상하는데, 이는 정기보수, 주요 제품 스프레드 감소 및 원가 하락에 따른 부정적 재고효과가 원인"이라고 전했다.

이어 "신재생에너지 매출 및 영업이익은 각각 1조7800억 원 및 -1363억 원(영업이익률 -7.7%, 첨단제조생산세액공제(AMPC) 제외 시 -10.0%) 전망한다"라며 "판매량의 경우 미국 셀 수입에 있어 통관 지연 영향에 따라 모듈 판매 급감이 예상되고, 모듈 제조사업의 매출 및 영업이익은 각각 6100억 원 및 -1905억 원으로 전망한다"라고 내다봤다.

조 연구원은 "4분기 및 올 상반기 태양광 이익 하향을 고려해 사업가치 합산(SOTP) 밸류에이션 상 목표주가도 6% 추가 하향한다"라며 "현재 태양광 사업의 수익성을 훼손시킨 요인은 크게 2가지로 △미국 모듈 제조를 위한 셀 수입 과정에서 수입 통관 절차 지연 및 그에 따른 모듈 공장 가동률 하락 △웨이퍼/셀 신규 공장 시운전 과정에서 설비 트러블 발생하여 상업가동 지연으로 구성된다"라고 밝혔다.

더불어 "그중 셀 수입 통관 이슈는 작년 12월에 해결되었으며, 웨이퍼/셀 신규 공장은 1분기에도 완전히 가동되긴 어려울 전망"이라며 "해당 이슈가 완전히 해결돼야 태양광 이익 개선이 본격화하겠지만, 4분기를 저점으로 점진적인 수익성 회복은 가능할 것이기에 투자의견 '매수'는 유지한다"라고 의견을 제시했다.