김동원 KB증권 연구원은 7일 “1분기 서버 D램 가격은 지난해 4분기 대비 70% 상승할 것으로 예상돼 두 분기 연속 사상 최대 상승 폭을 기록할 전망”이라며 “월 35만 장 규모의 세계 최대 서버 D램 생산 능력을 확보한 삼성전자가 직접적인 수혜를 받을 것”이라고 밝혔다.

보고서에 따르면 글로벌 D램 3사는 AI 서버와 고대역폭 메모리(HBM) 수요 증가에 대응하기 위해 첨단 공정 전환과 신규 생산 능력을 해당 분야에 집중하고 있다. 이로 인해 저전력 D램(LPDDR)과 그래픽 D램(GDDR)등 모바일·그래픽 D램 공급 부족도 2026년 하반기까지 지속될 가능성이 크다는 분석이다. KB증권은 이를 반영해 2026년 삼성전자 D램 영업이익을 전년 대비 225% 증가한 96조 원으로 추정했으며, 연간 기준으로는 100조 원에 근접할 것으로 내다봤다.

분기 실적 개선 속도 역시 가파를 전망이다. KB증권은 2026년 삼성전자의 분기 평균 영업이익을 31조 원으로 추정했다. 이는 2025년 분기 평균 영업이익 11조 원 대비 약 3배 증가한 수준이다. 2026년 1분기 영업이익은 25조 원으로 전년 대비 4배, 2분기는 30조 원으로 6배 증가할 것으로 예상되며 하반기에는 분기 평균 34조 원에 이를 것으로 분석됐다.

다만 시장 컨센서스는 분기 평균 영업이익을 24조 원 수준으로 보고 있어 여전히 보수적인 시각이 유지되고 있다는 판단이다. 김 연구원은 “미국 빅테크 업체들의 ASIC 칩 채택 확대와 AI 추론 시장의 고성장을 감안하면 D램 가격은 시장 전망치를 상회할 가능성이 높다”며 “이에 따라 삼성전자 실적의 추가 상향 여지도 크다”고 설명했다.

HBM 부문 성장도 중장기 실적을 견인할 핵심 요인으로 제시됐다. KB증권은 삼성전자가 올해 상반기 엔비디아와 구글의 HBM4 공급망 진입 가능성을 확대하고 구글·아마존·마이크로소프트 등 ASIC 업체들의 HBM3E 주문 증가에 힘입어 2026년 HBM 매출이 전년 대비 3배 증가한 26조 원에 이를 것으로 전망했다. 이에 따라 HBM 시장 점유율도 2025년 16%에서 2026년 35%로 확대될 것으로 추정했다.

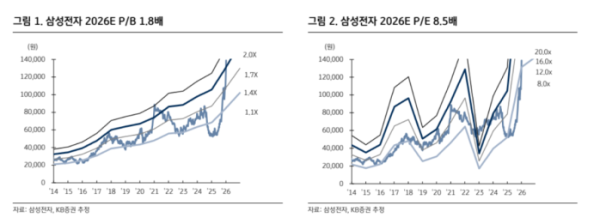

밸류에이션 측면에서도 업사이드가 크다는 평가다. 현재 삼성전자는 PER 8.5배, PBR 1.8배 수준으로 경쟁사 대비 평균 44% 할인 거래되고 있다. KB증권은 이러한 실적 개선과 밸류에이션 매력을 반영해 삼성전자에 대한 목표주가 18만 원과 투자의견 ‘매수(Buy)’를 유지했다.