BNK투자증권은 신한지주에 대해 투자의견 ‘매수’, 목표주가 9만 원을 유지한다고 2일 밝혔다.

김인 BNK투자증권 연구원은 “과징금 이슈와 세금 인상, 정책적 수혜 축소 가능성 등 노이즈에도 불구하고 2025년 주주환원율 큰 폭 상향과 최대실적 지속 등을 감안하면 2026년 기준 PBR 0.6배에 불과한 낮은 밸류에이션은 해소될 전망이며, 가치주로서의 투자매력도 높다고 판단한다”고 설명했다.

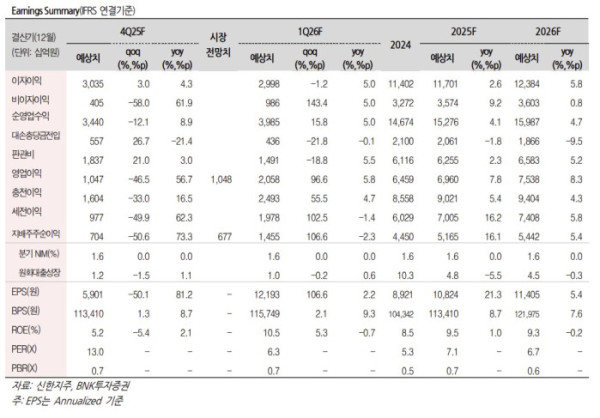

4분기 지배주주순이익은 전년 대비 73.3%인 7039억 원을 예상했다. 김 연구원은 “이자이익 증가와 시장금리 상승에 따른 채권관련손익 감소 및 배드뱅크 출자금 관련 손실 350억 원 가정에도 전년 동기 계엄에 따른 기저효과와 양호한 수수료 이익에 따라 비이자이익도 전년 대비 61.9% 증가를 예상한다”고 말했다.

지난해 이자이익과 비이자이익 증가, 특히 하반기 대손충당금전입 감소와 전년도 ELS 배상비용 2740억 원 소멸에 따라 지배주주순이익 전년 대비 15.5% 증가인 5.1조 원의 최대 실적을 예상했다.

김 연구원은 “올해도 법인세 1%포인트 730억 원 및 교육세 0.5%포인트 1400억 원의 추가 반영과 ELS 과징금 1000억 원 가정에도 이자이익 증가와 특히 대손충당금 전입 감소에 따라 최대실적 지속할 전망”이라고 분석했다.

배당소득 분리과세 시행에 따라 분기균등배당임에도 지난해 4분기 기말배당 960원으로 큰 폭 증가를 예상했다. 김 연구원은 “이에 따라 2027년 주주환원 50% 목표는 2025년부터 조기 달성될 전망”이라며 “향후 비과세배당 실시로 주주환원정책은 더욱 강화될 전망”이라고 밝혔다.