전공정·후공정 동반 성장, 장비시장 재확대

인공지능(AI)이 촉발한 반도체 수요 확대가 장비 시장까지 끌어올리며 글로벌 반도체 산업의 외형을 다시 키우고 있다. 생성형 AI와 고성능 컴퓨팅(HPC) 확산으로 첨단 로직과 메모리, 첨단 패키징 투자가 동시에 늘어나면서 반도체 제조 장비 시장은 중장기 성장 궤도에 진입했다는 평가다. 특히 고대역폭메모리(HBM)를 중심으로 한 메모리 투자와 AI 가속기용 첨단 공정 투자가 맞물리며, 장비 시장 규모는 수년 내 사상 최대치를 경신할 것으로 전망된다.

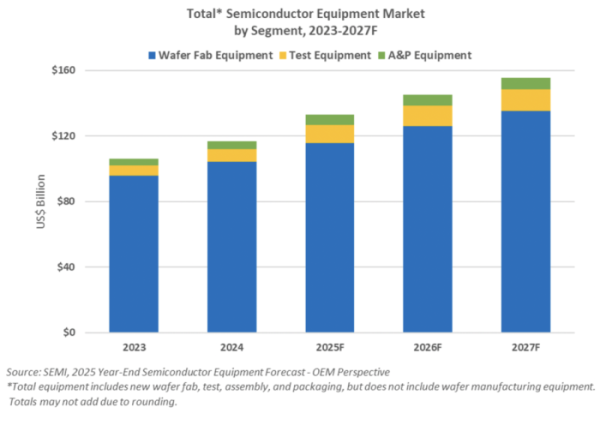

29일 SEMI에 따르면, 글로벌 반도체 제조 장비 매출은 2025년 1330억 달러로 전년 대비 13.7% 증가할 것으로 예상됐다. 이후에도 성장세가 이어져 2026년에는 1450억 달러, 2027년에는 1560억 달러에 달하며 사상 최고치를 기록할 것으로 전망됐다. AI 수요 확대가 당초 예상보다 강하게 나타나면서 전공정과 후공정을 가리지 않고 투자 규모가 상향 조정됐다는 설명이다.

장비 시장 성장을 이끄는 핵심축은 웨이퍼 팹 장비(WFE)다. WFE 시장은 2024년 1040억 달러로 이미 사상 최대를 기록한 데 이어, 2025년에는 11% 증가한 1157억 달러로 확대될 전망이다. AI 연산 수요 증가에 따라 D램과 HBM 투자가 늘어나 공정 양산을 위한 설비 투자가 본격화되면서 장비 수요를 끌어올리고 있다. WFE 시장은 2027년까지 성장세를 이어가며 1352억 달러 규모에 이를 것으로 예상됐다.

이와 관련해 메모리 업체들의 신규 팹 완공 시점이 장비 업체들에는 추가적인 기회로 작용할 수 있다는 분석도 나온다. 하나증권에 따르면 2027년에는 D램 3사 모두 신규 팹이 완공되며, 실제 설비 투입 여부와 무관하게 장비를 설치할 수 있는 물리적 공간이 확보된다. 이는 장비 업체 입장에서 상시 수주 가능성이 열리는 구조로, 일반 D램 중심의 공급 부족이 이어질 경우 장비 투자 수요는 자연스럽게 확대될 수밖에 없다는 설명이다.

후공정 장비 시장 역시 AI 반도체 확산의 직접적인 수혜를 받고 있다. 반도체 테스트 장비 매출은 2025년 48.1% 급증한 112억 달러로 전망됐고, 조립·패키징 장비 매출도 같은 해 19.6% 증가한 64억 달러로 예상됐다. AI 및 HBM 반도체 채택이 늘어나면서 첨단·이기종 패키징 수요가 확대되고, 설계 복잡성이 높아진 점이 후공정 장비 투자 증가로 이어지고 있다는 분석이다.

메모리 장비 투자에서는 HBM이 핵심 키워드로 떠올랐다. 2025년 낸드 장비 시장은 45.4% 증가한 140억 달러, D램 장비 시장은 15.4% 늘어난 225억 달러로 전망됐다. 이후에도 두 자릿수에 가까운 성장세가 이어질 것으로 예상되며, AI 가속기와 데이터센터 투자가 메모리 장비 수요를 구조적으로 끌어올리는 요인으로 작용하고 있다.

지역별로는 중국, 대만, 한국이 2027년까지 반도체 장비 투자 상위 3개 지역 지위를 유지할 것으로 전망됐다. 중국은 성장 속도가 다소 둔화하더라도 성숙 공정과 일부 첨단 공정 투자를 지속하며 최대 시장 지위를 유지할 것으로 보인다. 대만은 AI·고성능컴퓨팅(HPC)용 첨단 공정 증설이 장비 수요를 견인하고, 한국은 HBM을 중심으로 한 첨단 메모리 투자가 장비 시장 성장을 뒷받침할 것으로 분석됐다.

증권사들은 이 같은 흐름을 바탕으로 국내 장비 업체들의 2026년 실적 전망을 상향 조정하고 있다. 해외에서는 ASML, 어플라이드머티어리얼즈, 램리서치, 도쿄일렉트론(TEL) 등이 중장기 수혜 기업으로 꼽힌다.