산타랠리가 요원한 국내 증시는 금리 변수와 인공지능(AI) 밸류에이션 부담이 맞물리며 높은 변동성이 이어지고 있다는 진단이 나왔다. 다만 내년 1월 4분기 실적시즌이 시작되면 이익과 주가의 연결성이 다시 짙어지면서, 최근 주가 부진으로 밸류에이션 부담이 낮아진 종목이 재조명될 수 있다는 전망이 제시됐다.

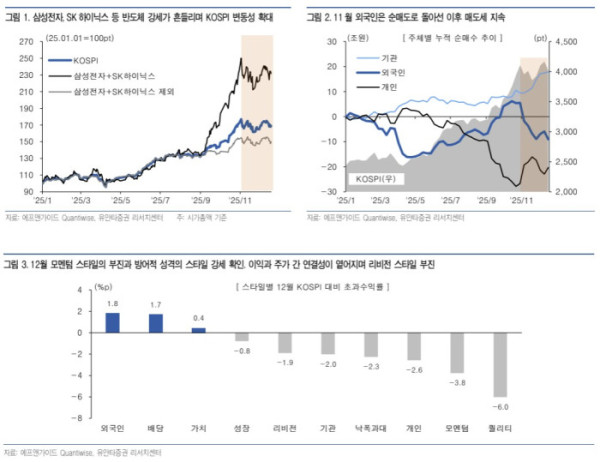

23일 유안타증권 리포트에 따르면 코스피 지수는 11월 3일 4221.9포인트로 신고가를 경신한 이후 약 34거래일 동안 신고가 경신이 부재한 상황이다.

신현용 유안타증권 연구원은 “11월 이후 AI 밸류에이션 부담이 부각되며 글로벌 증시 전반의 변동성이 확대됐다”며 “12월 연방공개시장위원회(FOMC) 금리인하 기대감으로 상승 랠리로 전환되는 듯했으나, 금리인하 결정 이후에도 높은 변동성은 유지됐다”고 말했다. 변동성 확대 배경으로는 장기 셧다운에 따른 데이터 신뢰도 문제, 연준 위원 간 의견이 엇갈린 점도표, 브로드컴·오라클발 AI 버블론 재부각 등을 지목했다.

외국인 수급이 방어력을 보였다. 신 연구원은 “12월 스타일 전략별 누적 성과를 보면 외국인 순매수 상위 스타일이 가장 높은 성과를 기록했다”며 “외국인의 선호 종목 리스트는 매도세가 진행되는 구간에도 증시를 뛰어넘었다”라고 말했다.

정책 모멘텀 둔화도 디스카운트 확대 요인으로 언급됐다. 신 연구원은 “디스카운트 해소 정책 구체화 과정에서 시장의 기대감이 우려로 전환되며 정책 모멘텀이 약화된 것도 영향을 미쳤다”면서도 “2025년 구체화된 정책들은 2026년부터 본격 발효를 앞두고 있어, 기대감이 아닌 실질적 정책 효과가 반영되며 점진적 디스카운트 해소 과정이 진행될 것”이라고 말했다.

내년 1월부터 시작되는 4분기 실적시즌이 분기 변곡점이 될 것이란 전망도 내놨다. 신 연구원은 “1월 4분기 실적시즌을 통해 이익과 주가 간 연결성이 다시 짙어질 것으로 판단한다”며 “4분기는 손상 검토, 사업 재평가, 연말 빅 배스(Big Bath)와 예상외 일회성 비용이 집중되면서 연중 비용 비중이 가장 높고, 컨센서스 대비 실적 달성률도 연중 최저 수준을 기록한다”고 말했다.

그러면서 “예상치 못한 실적 쇼크가 발생하면 시장은 실적에 더 민감하게 반응하고, 실적 서프라이즈 종목군의 초과성과는 1월에 가장 확대되는 경향이 있다”며 “11~12월 주가 부진으로 밸류 부담이 낮아진 가운데 견조한 이익 기대감을 가진 종목이 재조명될 것”이라고 덧붙였다.