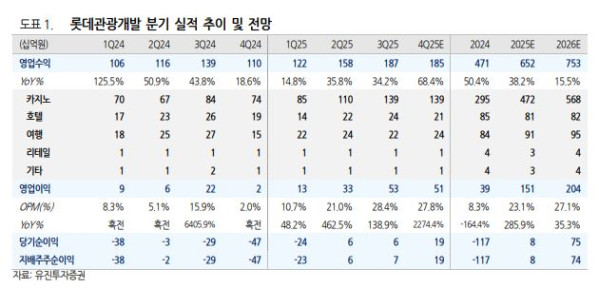

▲롯데관광개발 분기 실적 추이. (출처=유진투자증권)

유진투자증권은 롯데관광개발에 대해 투자의견 ‘매수’, 목표주가 3만2000원을 유지한다고 23일 밝혔다.

이현지 유진투자증권 연구원은 “9월부터 석 달 연속 카지노 순매출액 500억 원을 상회하며 카지노 계절성이 옅어지는 가운데 특히 진성 고객의 꾸준한 성장이 이어지며 인당 드롭액이 상승하는 점이 긍정적”이라고 분석했다.

11월 말 기준 카지노 회원 수는 약 12만 명으로 지난해 분기 말 기준 7만2537명이던 카지노 회원이 1년 새 두 배 가까이 성장했다. 테이블당 일평균매출(WPUPD)도 작년 말 560만 원에서 올해 3분기 1020만 원으로 두 배 가까이 상승했다. 구조적인 성장세가 이어지고 있는 점을 주목할 만하다는 설명이다.

이 연구원은 “특히 늘어나는 수요에 대비하기 위해 12월 중 바카라 테이블 3대 및 슬롯머신 55대를 추가 배치할 예정으로 테이블 가동률과 콤프 여력 모두 충분한 상황이며, 향후 매출기여 높은 카지노 고객 중심으로 콤프 선별 제공 예정에 따라 외형 성장 및 수익성 개선이 기대된다”고 말했다.

더불어 호실적 지속으로 이르면 내년 상반기 리파이낸싱 예상됨에 따른 분기 이자비용 축소로 영업외단에서의 수익성 개선도 기대되는 부분이다.

이 연구원은 “업황 수혜와 함께 구조적인 체질 개선 이어지는 중”이라며 “2026년 기준 예상 주가수익비율(PER) 24.8배, 2027년 예상 PER 16.5배로 밸류에이션 매력이 부각돼 레저 업종 최선호주를 유지한다”고 밝혔다.