2025년 국내 채권시장은 구조적 변화와 정책 변수, 그리고 기대 재조정이 동시에 작용한 한 해였다. 세계국채지수(WGBI) 편입을 앞두고 외국인 자금유입이 본격화하면서 국고채 시장의 체질 변화가 가시화됐고, 재정 기조 변화와 추가경정예산(추경)은 국채 발행 확대라는 부담을 남겼다. 여기에 한국은행의 기준금리 운용과 시장의 인하 기대가 엇갈리며 금리 변동성도 한층 커졌다.

22일 본지와 인공지능(AI)이 함께 꼽은 올해 국내 채권시장을 관통한 3대 핵심 키워드는 △WGBI 편입과 외국인 수급 확대 △국채 발행 확대와 추경 영향 △기준금리와 시장 기대의 변화였다.

단기자금 중심이던 외국인 채권 투자가 중·장기 패시브 자금으로 확장될 수 있다는 기대가 시장 전반에 확산됐다. 과거처럼 단기 이벤트에 따른 급격한 유출입보다는, 지수 편입을 전제로 한 점진적 매수 흐름이 나타났다는 평가가 나온다.

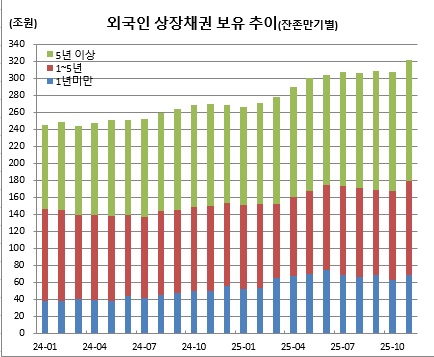

실제로 올 들어 외국인의 국내 채권 순매수 규모는 눈에 띄게 늘었다. 특히 5년물 이상 중장기물 투자 비중이 확대되면서 금리 변동성의 성격도 달라졌다. 금융감독원 자료에 따르면 외국인 상장채권 보유금액은 지난해말 268조1870억원에서 올 11월말 321조6250억원으로 53조4380억원 증가했다. 같은기간 5년물 이상 중장기물 보유 규모도 42.6%(114조3390억원)에서 44.2%(142조460억원)로 늘었다.

다만 시장 일각에서는 ‘선반영’ 논쟁도 이어졌다. WGBI 편입이 이미 상당 부분 가격과 외국인 수급에 반영된 만큼, 실제 편입 시점에는 수급 효과가 제한적일 수 있다는 지적이다.

그럼에도 불구하고 외국인 투자자 저변 확대, 시장 접근성 개선, 환 헤지 여건 개선 등은 중장기적으로 국고채 시장의 체질을 바꾸는 요인으로 꼽힌다.

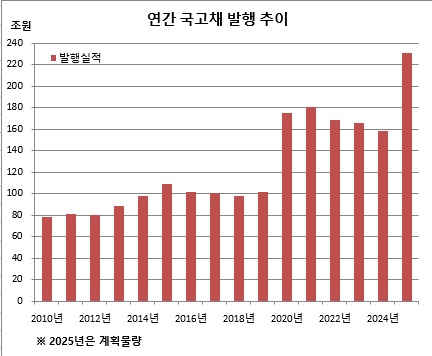

실제, 연초 197조6000억원 규모로 편성됐던 올해 연간 국고채 발행물량은 1·2차 추경 편성에 따라 231조1000억원까지 확대됐다. 또, 당초 35±5%였던 장기물(국고채 20년물부터 50년물) 발행비중은 40±5%로 증가했다.

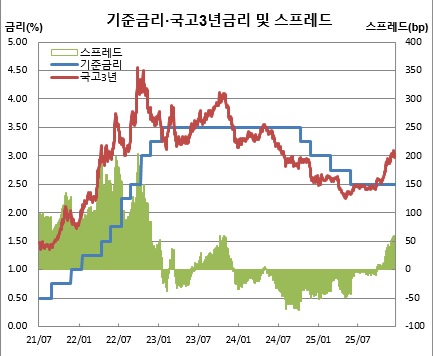

국고채 30년물 상·하반기 평균 응찰률을 비교해보면 1월부터 6월까지는 249.1%였던데 반해, 7월부터 12월까지는 232.7%에 그쳤다. 또, 8월부터 10월까지는 국고채 20년물 입찰에서, 11월에는 국고채 10년물 입찰에서 낙찰금리 스플릿을 기록했다.

반면, 이후 한은은 금융안정과 환율, 물가를 이유로 신중한 태도를 유지했다. 이 과정에서 기준금리 동결과 인하 기대가 충돌하면서 금리 변동성이 확대됐다. 시장은 인하 기대를 8월에서 10월로 연기하면서도 끝내 미련을 버리지 못했지만, 한은은 동결행진을 이어가는 가운데, 11월 금통위에서는 사실상 추가 인하 가능성을 닫았다.

단기물은 통화정책 기대 변화에 민감하게 반응한 반면, 장기물은 재정과 수급 요인의 영향을 더 크게 받았다. 그 결과 수익률곡선(일드커브)은 시기별로 평탄화(플래트닝)와 가팔라짐(스티프닝)을 반복하며 방향성을 잃은 모습이었다. ‘언제, 얼마나 인하할 것인가’에 대한 시장전망이 수시로 바뀌면서 채권 투자전략 역시 갈피를 잡지 못했다.