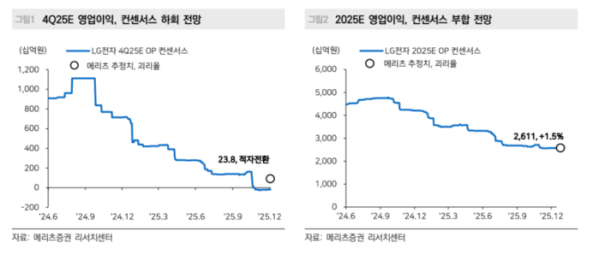

양승수 메리츠증권 연구원은 17일 “4분기 LG전자 별도 기준 영업이익은 희망퇴직 관련 일회성 비용(약 3000억 원) 반영으로 3700억 원대 적자를 기록할 전망”이라며 “다만 VS(전장) 사업부 실적 개선으로 일회성 요인을 제외하면 전년 대비 소폭 개선될 것”이라고 분석했다.

연구원은 “2026년에는 매출 69조 6000억 원, 영업이익 2조 6000억 원으로 3년 만의 증익이 가능할 전망”이라며 “희망퇴직으로 인한 고정비 절감 효과와 운임지수 하락 등 물류비 안정이 수익성 개선에 기여할 것”이라고 내다봤다. 또한 인도·중남미 등 신흥국 시장 점유율 확대와 미국 내 가격 인상 효과가 2026년부터 본격 반영될 것으로 예상했다.

양 연구원은 “WebOS, 구독가전, 냉난방(HVAC) 등 신사업 성장세가 이어지고 있고, 인도법인 IPO를 통한 자금 확보로 M&A(인수합병) 여력도 충분하다”며 “휴머노이드 등 AI 기반 신사업 부문에서 이미 중장기적 사업 기반을 구축해 리레이팅(Valuation 재평가) 가능성도 유효하다”고 평가했다.

그는 “12개월 선행 기준 PBR이 0.72배로 여전히 저평가 구간에 머물러 있다”며 “단기 실적보다 중장기 성장 스토리를 중심으로 한 주가 리레이팅이 가능할 것”이라고 덧붙였다.