흥국증권은 16일 BGF리테일에 대해 점진적 실적 모멘텀 개선과 함께 주가 재평가가 가능할 것으로 평가했다. 기존 목표주가 15만 원과 투자의견 ‘매수’를 유지했다.

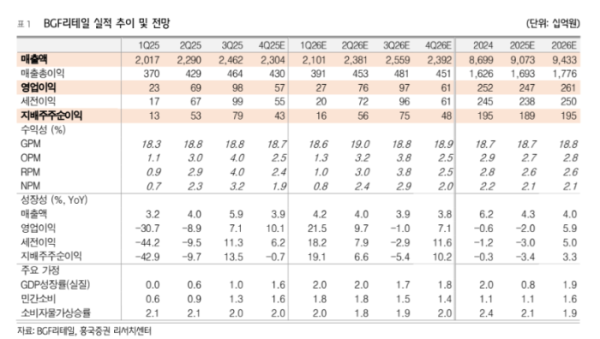

박종렬 흥국증권 연구원은 “BGC리테일의 올해 4분기 연결 기준 매출과 영업이익은 각각 전년 대비 3.9%, 10.1% 증가한 2조3000억 원과 568억 원을 기록할 전망”이라고 밝혔다.

이어 “전 분기에 이어 양호한 영업실적을 기록할 것으로 보인다”며 “우량 신규점 중심 개점과 중대형 점포 확대와 함께 기존점 성장률 개선 등으로 비교적 견조한 외형 성장률이 가능할 것”이라고 분석했다.

박 연구원은 “영업이익은 믹스 개선에 따른 매출총이익률 제고와 외형 확대에 따른 판관비 부담률 축소, 자회사들의 실적 개선 등이 기대된다”며 “2025년 연간 연결 매출은 전년 대비 4.3% 증가한 9조1000억 원, 같은 기간 영업이익은 2.0% 감소한 2465억 원으로 기존 전망치를 유지한다”고 설명했다.

내년 연간 실적에 대해서는 “연결 매출과 영업이익은 각각 전년 대비 4.0%, 5.9% 늘어난 9조4000억 원과 2611억 원 수정 전망한다”며 “2023년 이후 편의점 시장이 포화 단계로 진입하며 기조 신규 출점에 따른 외형 성장 저략에서 벗어나 점당 체질 개선을 위해 중대형 점포 비중 확대에 집중하고 있다”고 진단했다.

그러면서 “향후 우량점과 중대형점 중심 선수환 구조로 시장점유율을 확대해 중장기 이익이 극대화할 것”이라며 “차별화 상품의 다양화와 퀄리티 향상을 통한 상품력 강화, 방한 외국인 증가세에 따른 관련 서비스, 상품 강화에 중점을 두고 있다”고 덧붙였다.