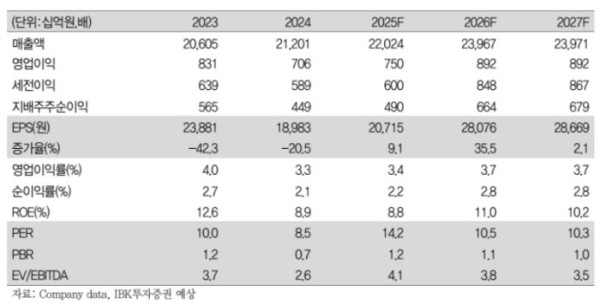

▲LG이노텍 실적 전망. (출처=IBK투자증권)

IBK투자증권은 LG이노텍에 대해 투자의견 ‘매수’를 유지하고 목표주가를 35만 원으로 상향한다고 16일 밝혔다.

김운호 IBK투자증권 연구원은 “주요 부품의 고객사 계절성 영향으로 하반기 실적이 빠르게 개선되고 있고 광학솔루션 사업부 2026년 실적은 2025년 실적을 상회할 것으로 기대한다”고 분석했다.

또 “고객 내 점유율 개선 여지도 기대할 변수고 기판소재 사업부가 신규 고객을 통한 제품믹스 개선으로 수익성이 개선될 것으로 기대하며 전장부품은 제품믹스 개선으로 수익성 개선이 가시화되고 있기 때문”이라고 설명했다.

LG이노텍의 4분기 매출액은 전분기 대비 44.1% 증가한 7조7368억 원으로 예상했다. 김 연구원은 “전망 대비 증가한 규모로 원달러 환율 상승이 주요 원인”이라며 “광학솔루션 매출액이 성수기 영향으로 매출액 증가를 주도할 전망”이라고 말했다.

내년 매출액은 전년 대비 8.8% 증가한 23조9666억 원으로 전망했다. 김 연구원은 “전 사업부가 고른 성장이 예상되는데 광학솔루션 보다는 신규 고객을 확보한 기판소재와 전장부품 사업부 매출액 성장성이 좀 더 높을 전망”이라고 분석했다.

2026년 영업이익은 전년 대비 18.9% 증가한 8918억 원으로 예상했다. 김 연구원은 “매출액 증가와 이익률 개선에 따른 영향”이라며 “기판소재 및 전장부품 사업부의 수익성이 개선될 것으로 기대한다”며 “감가상각비 감소, 비용 절감도 수익성 개선에 기여할 전망”이라고 밝혔다.