(출처=NH투자증권)

NH투자증권은 12일 S-OIL에 대해 정제마진 강세와 OSP(중동산 원유 공식판매가격) 하락이 동시에 나타나며 영업환경이 뚜렷하게 개선되고 있다고 평가했다. 투자의견 ‘매수’를 유지하고 목표주가를 기존 8만8000원에서 10만5000원으로 19% 상향했다.

최영광 NH투자증권 연구원은 “글로벌 정유사 주가 상승을 반영해 정유 부문 멀티플을 소폭 높였고, OSP 하락으로 원가 부담이 완화되면서 내년 영업이익 전망도 약 13% 상향 조정했다”고 설명했다. 신규 정제설비 증가가 제한적인 상황에서 석유제품 공급은 구조적으로 타이트해 내년 정제마진이 과거 평균을 상회하는 견조한 수준을 이어갈 것으로 봤다.

사우디 아람코는 지난해 12월 아시아향 OSP를 배럴당 1달러로 내린 데 이어 내년 1월에도 0.6달러로 추가 인하했다. 최 연구원은 “유가 안정화와 OPEC의 점유율 확대 기조를 고려할 때 내년 OSP는 올해 대비 낮은 수준이 예상되며, 이는 정유사의 원가 부담을 줄이는 요인”이라고 강조했다.

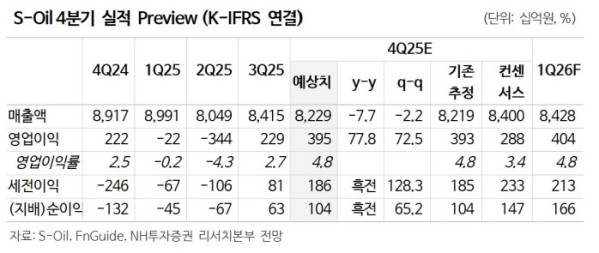

4분기 실적은 전분기 대비 72.5% 늘어난 3953억 원으로 컨센서스를 상회할 전망이다. 그는 “유가 하락에 따른 재고 손실과 OSP 상승 부담이 일부 발생하겠지만, 정제마진 개선 효과가 비용 증가를 충분히 상쇄할 것”이라고 분석했다.

최 연구원은 “내년 1분기에도 유가가 안정적 흐름을 보이는 가운데 OSP가 추가로 하락해 영업이익 강세가 지속될 것”이라고 전망했다.