국내 채권시장, 당분간 대내요인이 좌우하나 금리 하향안정할 것

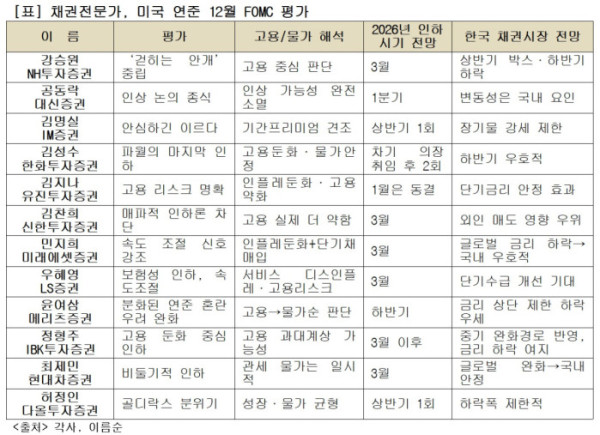

국내 채권시장 전문가들은 미국 연방준비제도(Fed·연준)의 정책금리 인하를 고용 하방 위험을 방어하기 위한 보험성 인하로 규정했다. 추가 인하와 관련해서도 속도 조절 국면에 진입함에 따라 내년 1월보다는 3월 가능성을 높게 봤다.

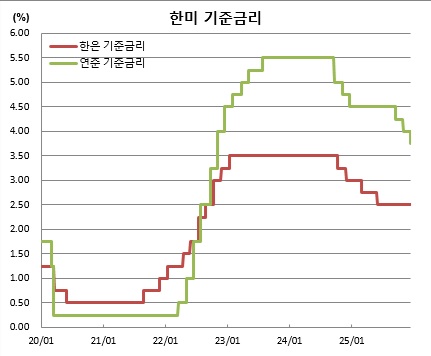

앞서 10일(현지시간) 연준은 연방공개시장위원회(FOMC)를 열고 기준금리를 25bp 인하한 3.50~3.75%로 결정했다. 이는 9월부터 이어진 3연속 인하로 완화 사이클을 이어간 것이다. 50bp 인하를 주장한 스티븐 마이런 이사와 동결을 고수한 오스틴 굴스비·제프리 슈미드 연은총재가 맞섰지만, 시장 예상만큼 내부 분열이 크지 않았다는 평가다.

제롬 파월 의장의 기자회견 발언도 신중함이 두드러졌다. 그는 “정책금리는 합리적 중립금리 상단에 있다”고 말하며 성급한 추가 인하 가능성을 차단했다. 성명서에서 ‘추가 조정의 폭과 시기(extent and timing)’를 명시한 점도 속도 조절 신호로 해석됐다. 반면, 단기국채(T-bill) 매입 재개는 단기금융시장 유동성 완화를 통한 금융여건 유연화 효과가 있다는 점에서 비둘기적(통화완화적) 요소로 꼽혔다.

고용 둔화 경로가 확인되는 한 추가 인하 가능성은 열려있다고 판단했다. 다만 너무 이른 시기는 아닐 것으로 예상했다. LS·유진투자·미래에셋 증권은 “효과 점검과 내부 의견 조율이 필요해 (내년) 1월 동결, 3월 인하가 기본 시나리오”라고 내다봤다. 대신·NH투자·한화투자증권도 “(내년) 1분기 중 추가 인하는 확실해 보이지만, 시점은 1월보다 3월이 합리적”이라고 판단했다. 일부 전문가들은 연준 내부 이견 확대가 오히려 시장의 인하 기대를 조절하는 효과를 만들 것으로 봤다.

신한투자·NH투자·메리츠 증권은 “국고 3년물이 3%대를 오가며 미국 대비 변동성이 더 커졌다”고 진단했다. 이들은 연말 입찰 부담과, 단기 유동성 이슈, 심리 악화 등이 미국 대비 더 큰 영향을 미치고 있다고 평가했다.

반면, 일정부문 우호적 영향력을 미치며 국내 채권금리 상단이 점차 확인되는 흐름일 것이란 예상도 있었다. 민지희 미래에셋증권 애널리스트는 “미국 인플레 둔화와 T-bill 매입 재개는 글로벌 금리 하락을 견인할 요인”이라며 “한국채에도 긍정적”이라고 평가했다. 정형주 IBK투자증권 애널리스트도 “미 2년물 금리 하락은 중기 정책경로 둔화를 선반영한 것으로 국내 금리도 결국 하락 압력을 받을 것”이라고 전망했다.

NH투자·한화투자·메리츠증권 또한 “상반기 박스권, 하반기 하락” 시나리오를 유지했고, 공동락 대신증권 애널리스트 역시 “대내 수급 리스크에도 구조적 방향성은 하락”이라고 강조했다. 일부 전문가들은 “외인 선물 매도만 진정되면 국내 금리 반락 속도가 더 빨라질 수 있다”고 덧붙였다.