올해 주요 상장 건설사들이 전반적으로 매출 축소 흐름에서 벗어나기 어려울 것으로 전망된다. 다만 원가율 안정과 보수적 수주전략, 자체사업 비중 확대에 나선 기업들은 영업이익 반등세가 두드러지며 실적 양극화가 크게 나타날 것이라는 분석이 나온다.

10일 금융정보업체 에프앤가이드에 따르면 시공능력평가 상위 건설사 중 삼성물산·현대건설·대우건설·GS건설·DL이앤씨·HDC현대산업개발 등 상장 대형 6개사의 올해 매출은 대부분 전년보다 감소할 것으로 예측됐다.

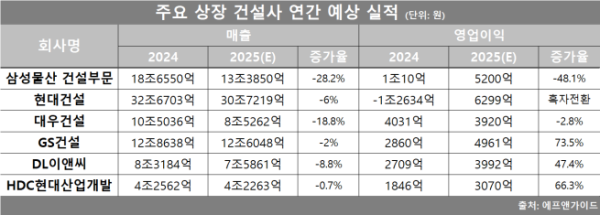

건설사별로 살펴보면 삼성물산 건설부문은 올해 매출이 13조3850억 원으로 전년 대비 28.2% 감소하며 가장 큰 폭의 역성장이 전망된다. 특히 올해 초 제시한 연간 매출 목표치 15조9000억 원과 비교해도 이행률이 낮았다.

현대건설(30조7219억 원)과 대우건설(8조5262억 원)이 각각 6%, 18.8% 줄어들고 DL이앤씨, GS건설, HDC현대산업개발도 모두 마이너스 성장이 예상됐다.

대형 건설사의 외형 축소에는 하이테크·플랜트 등 대규모 프로젝트가 지난해 집행 고점을 지나며 공정이 마무리 단계에 접어든 영향이 컸다. 여기에 지방 미분양 부담으로 주택 공급 일정이 지연되면서 분기별 매출 인식이 줄었고 글로벌 발주 환경 회복도 더디면서 해외 부문에서도 매출 공백이 발생한 것으로 분석된다.

매출은 전반적으로 줄었지만 영업이익은 기업별로 극명한 차이를 보일 전망이다. 현대건설은 지난해 자회사인 현대엔지니어링의 일회성 비용을 선반영하며 1조 원이 넘는 영업손실을 냈지만 올해는 6299억 원 규모의 흑자전환이 예상된다. 저수익 주택 물량 비중이 감소하고 고마진 플랜트·인프라 공사 비중이 확대되면서 수익성이 회복되고 있다는 진단이다.

DL이앤씨의 영업이익 역시 3992억 원으로 47.4% 증가할 것으로 추정된다. 상반기부터 이어진 원가율 개선과 선별 수주 전략이 실적 회복으로 이어지고 있다는 분석이다. GS건설 또한 4961억 원으로 73.5% 증가가 예상되며 프로젝트 파이낸싱(PF) 리스크 축소와 자회사 정리 후 수익성 체질 개선이 가속화되고 있다. HDC현대산업개발도 자체사업 중심의 고마진 구조를 기반으로 3070억 원(66.3%)을 기록하며 이익 개선세를 이어갈 전망이다.

대우건설은 매출 부진에도 영업이익이 3920억 원(–2.8%)으로 비교적 안정적으로 유지될 것으로 보인다. 지방 미분양 부담 등 불확실성은 여전하지만 플랜트·토목 중심의 포트폴리오가 방어력을 제공하고 있다는 평가다.

반면 삼성물산 건설부문은 영업이익이 5200억 원으로 48.1% 감소하며 주요 건설사 중 유일하게 큰 폭의 실적 역성장이 예상된다. 평택 P3, 하이테크 등 주요 현장이 종료된 이후 신규 프로젝트가 본격화되기 전까지 매출·이익 공백이 발생하는 구간에 들어섰기 때문으로 풀이된다.

다만 업계에서는 내년부터는 건설부문의 회복 가능성이 커질 것으로 보고 있다. 국내외 수주 실적이 견조하게 이어지고 있고, 주택 시공권 확보가 확대되는 가운데 평택 P3를 포함한 하이테크 프로젝트 및 해외 대형 EPC 공사의 공정 진행이 속도를 내면 외형과 수익성 모두 개선될 여지가 크다는 전망이다.

박종렬 흥국증권 연구원은 “하반기 이후 원전·소형모듈원자로(SMR) 등 신성장 분야 확대와 해외 플랜트 발주 회복 시점이 실적 반등의 핵심 변수가 될 것”이라며 “대형 건설사들은 외형보다 수익성 중심의 체질 개선 기조가 더욱 강화되는 국면”이라고 분석했다.