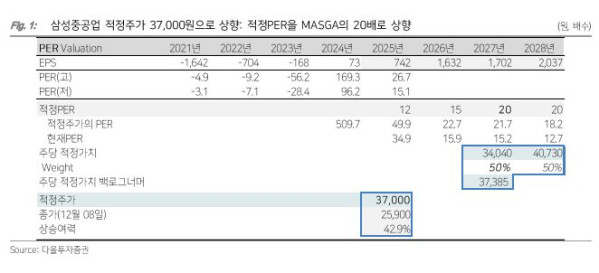

다올투자증권은 삼성중공업에 대해 투자의견 ‘매수’를 유지하고 적정주가를 3만7000원으로 상향한다고 9일 밝혔다.

최광식 삼성중공업 연구원은 “피어그룹과 달리 특수선 사업을 영위하지 않아서 빅3 중 마스가(MASGA) 수혜가 가장 약해 보였지만, 이번 사업 협력 2개 추가 및 누적 3개의 미국 조선사들과의 파트너십 체결로 큰 차이가 없다고 판단된다”고 분석했다.

삼성중공업은 10월 한미 협상 기간 마스가의 개시로 비거 마린(Vigor Marine Corp)과 사업협력을 발표했고, 지난주 제너럴다이내믹스(GD)의 나스코(NASSCO), 콘래드 조선그룹과도 파트너십 체결을 발표했다.

최 연구원은 “MRO에 강한 비거와는 미국, 인도·태평양의 해군 함정에 MRO 사업을 시작으로 향후 상선, 군수지원함 공동건조까지 확대하는 것”이라고 짚었다.

나스코와는 미국에서 여러 설계를 해온 DSEC와 3자로 MOA를 체결했다. 최 연구원은 “이는 군수지원함 등에 설계 협력, 기자재, 블록 등 장비 공급, 조선 인력 교육·훈련, 미 해군 차세대 군수지원함(NGLS)에 공동 입찰을 포함한다”고 설명했다.

콘래드와는 미국 LNGBV 시장에 공동 진출을 선포했다.

최 연구원은 “그동안 피어그룹이 미국 투자 및 특수선을 바탕으로 한 마스가 동력 때문에 적정PER 20배로 삼성중공업 및 조선의 15배보다 높게 부여됐다”며 “이번 2건을 포함해 3건의 미국 조선 그룹과의 사업확대로 피어그룹 대비 마스가에서 밀릴 것 없다는 판단으로 적정PER을 기존 15배에서 20배로 상향하고 적정주가도 상향한다”고 말했다.

또 트럼프의 LNG 수출 장려 정책에서 비롯되는 델핀(Delfin) FLNG 1호선 계약도 임박한 것으로 외신은 전해 단기 모멘텀도 기대된다는 분석이다.