8일 키움증권은 NHN에 대해 분기별 영업이익 체력 회복과 기술과 결제 중심 사업구조 집중에 따른 시장 신뢰도 회복 및 웹보드 규제 관련된 입법예고 연계 실적 개선 기대감 등을 긍정적 포인트로 제시했다. 목표주가는 3만7000원으로 상향하고, 투자의견 '비중확대(Outperform)'를 유지했다. 전 거래일 종가는 3만2350원이다.

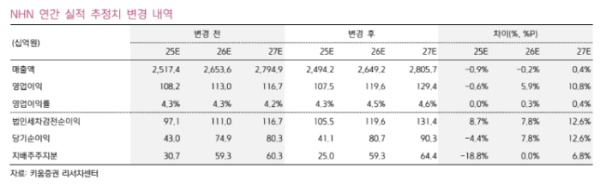

김진구 키움증권 연구원은 "신규 목표주가는 2026년 지배주주지분 593억 원에 목표 주가수익비율(PER) 22.5배와 연 할인율 10%를 적용한 결과"라며 "분기별 영업이익 체력 회복과 기술과 결제 중심의 사업구조 집중에 따른 시장 신뢰도 회복 및 웹보드 규제 관련 입법예고 연계 실적 개선 기대감 등을 투영하여 타겟 멀티플을 기존 20배에서 22.5배로 상향 적용했다"고 말했다.

이어 "동사 올해 분기별 영업이익은 200억 원 이상 안정적 레벨을 시현하면서 실적 가시성을 보여준 가운데 커머스 사업부문 및 일부 콘텐츠 사업 등에 대한 구조조정 등으로 관련 매출 익스포저를 줄였다"며 "기술 관련 정부 연계 사업 확대 등으로 공공 클라우드 관련 중단기 성장 기대를 높여오고 있는 중"이라고 짚었다.

그는 또 "웹보드 관련 규제건 1개월간 구매한도를 기존 70만 원에서 100만 원으로 상향 적용하는 입법예고가 공고되면서 관련 기대가 상존하는 상황이고, 당사는 웹보드 사업 규제 완화에 대한 실질 적용이 내년 하반기부터 반영된다는 가정 하에 웹보드 사업부문의 전년대비 매출 증가율을 2025년 3.8%에서 2026년 7.6%로 선제적으로 반영했다"며 "동 사안에 대한 실질 규제 통과 여부 등에 따라 관련 추정치에 대한 조정 여지가 있음도 부연 제시한다"고 덧붙였다.

김 연구원은 그러면서 "향후 동사 과제는 비핵심 부문에 대한 지속적인 구조조정 및 투자를 하더라도 기술과 결제 중심의 핵심 부문에 대한 집중돼야 한다는 점"이라며 "NHN 글로벌 관련 일부 손상차손이 근래 반영될 수 있으나 예년 대비로 상당 감소함으로써 매년 4분기 일회성 영업외 비용에 대한 익스포저를 줄일 수 있을 것으로 기대한다"고 말했다.

아울러 "2026년 아이코닉 구조조정에 따른 일부 일회성 비용 추가 및 웹보드 규제 완화와 신규 게임 출시 등에 따른 마케팅비 증가가 관측되나, 커머스 사업부문 조정에 따른 지급수수료율 정상화 등에 따라 영업이익은 전년비 11.2% 증가한 1196억 원으로 전망한다"며 "동 시점 영업이익률은 4.5%로 전년비 0.2%포인트(p) 개선을 예상한다"고 내다봤다.