키움증권은 8일 SK하이닉스에 대해 올 4분기 영업이익 16조 원을 기록하며 시장 컨센서스를 웃돌 것으로 전망했다. 투자의견 '매수'와 목표가 73만 원을 유지했다. SK하이닉스의 전 거래일 종가는 54만4000원이다.

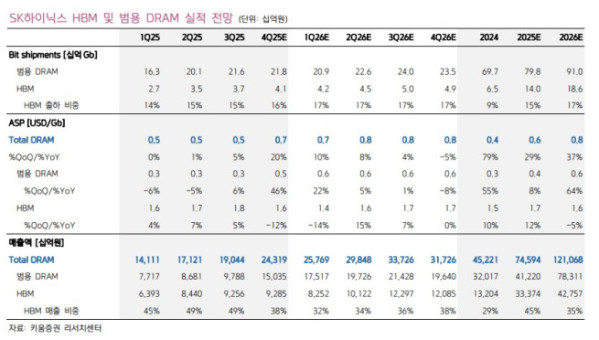

박유악 키움증권 연구원은 SK하이닉스가 올 4분기 매출액 30조3000억 원, 영업이익 16조2000억 원을 기록할 것으로 전망했다. 직전 분기 대비 각각 24%, 43% 증가한 수준이다. 영업이익은 컨센서스인 14조6000억 원을 웃돌 것으로 봤다.

박 연구원은 내년 1분기에는 매출액 31조5000억 원, 영업이익 17조9000억 원을 기록하며 시장 컨센서스를 크게 웃돌 것으로 전망했다. 그는 "범용 디램의 가격이 직전 분기 대비 22% 상승하고, 같은 기간 낸드의 가격도 +5% 상승하며 수익성 개선을 이룰 것으로 판단하기 때문"이라고 설명했다.

박 연구원은 "범용 디램은 낮아진 유통재고, DDR5의 공급 감소, 서버 디램의 수요 개선 등으로 인해 가격 상승 중심의 업황 회복 사이클이 나타나고 있으며, 초기 상승 사이클의 강도 또한 기대치를 넘어서고 있다"며 "이러한 업황의 온기가 최근 들어 낸드 산업으로 확산되는 모습을 보이고 있어 내년 상반기 낸드 부문의 가격 및 실적 전망치가 시장 기대치를 크게 넘어설 가능성도 높아지고 있다"고 전했다.

그는 "제품의 가격 인상이 시차를 두고 세트의 수요 감소로 나타날 것이 우려되지만, 당분간은 메모리 가격 전망치 및 실적 컨센서스의 상향 조정 모멘텀이 SK하이닉스 주가의 상승을 이끌 것으로 판단한다"고 말했다.