나이스신용평가는 4일 현대글로비스의 장기등급과 전망을 AA/긍정적(Positive)에서 AA+/안정적(Stable)으로 상향 조정했다고 밝혔다.

나이스신평은 “해외 물동량 증가, 선대(船隊) 운영 효율화, CKD 공급 확대가 실적 개선을 이끌었다”며 “현대자동차그룹 기반의 안정적 매출 구조도 등급 상향 요인”이라고 전했다.

실제 현대글로비스는 올 3분기 중 역대 최고 영업이익률을 기록했다. 해외 물류는 미국 메타플랜트아메리카(HMGMA) 공장 가동률 상승에 힘입어 매출이 빠르게 확대됐고, 해운 부문은 장기운송계약 갱신과 고원가 용선 축소 등 선대효율화로 수익성이 대폭 뛰었다. CKD 유통사업 역시 고환율과 해외 생산 증가에 힘입어 올들어 외형 성장을 이어갔다.

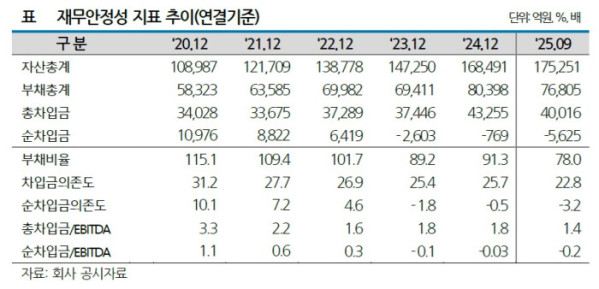

나신평은 “선박 건조·물류 인프라 확충 등 투자 소요가 지속되더라도 내부 창출 재원만으로 충분히 커버하는 구조”라고 평가했다.

현대글로비스는 2024~2030년 약 9조원 규모의 중장기 투자계획을 제시한 상태다. 물류·해운 경쟁력 강화, 해외 생산기지 물량 확대, 그룹 내 북미 사업 확장 등이 맞물리면서 중장기 성장동력도 충분하다는 게 나신평의 시각이다. LNG·LPG 등 특화 해운 계약 개시로 운임 하락 국면에서도 일정 수준 이상의 실적 방어력이 확보될 것이란 분석이다.

다만 나신평은 등급 모니터링 지표로 △현대차그룹 전반의 실적 흐름 △대규모 CAPEX 대비 수익성 개선 정도 △미국 관세정책 등 외부 변수에 따른 영향 등을 제시했다. 특히 순차입금/EBITDA가 1.0배 이하 유지 여부를 핵심 관리지표로 삼고 있다.