하나증권은 4일 엔비디아의 범용 그래픽처리장치(GPU)와 알파벳 텐서처리장치(TPU)를 대체재나 경쟁재로 해석하는 것은 시기상조라고 분석했다.

강재구 하나증권 연구원은 "시장 확장 속도가 더 빠르기 때문"이라며 "과거에도 브로드컴의 시장 점유율 위협 우려로 주가 디커플링 있었으나, 두 기업 모두 사상 최고가를 경신했다"고 짚었다.

그러면서 "지금 제기되는 TPU 도입에 따른 엔비디아의 독점력 붕괴 논리도 동일한 패턴의 과잉 해석"이라고 덧붙였다.

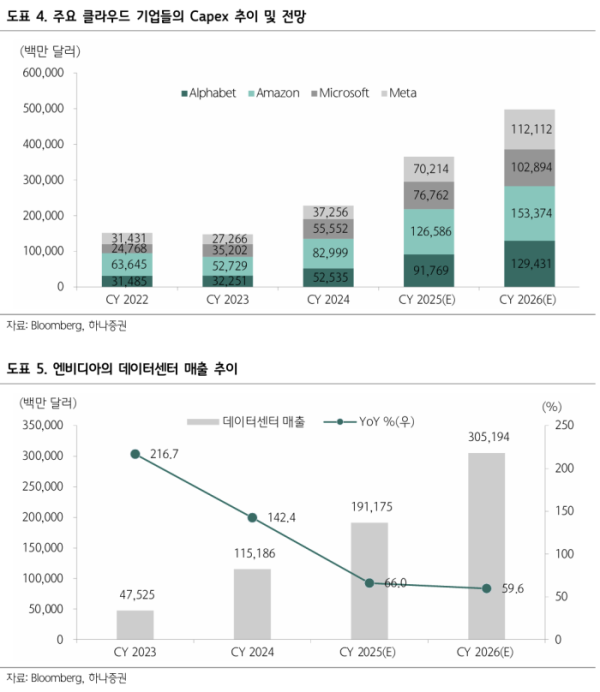

알파벳·아마존·마이크로소프트·메타 등 주요 빅테크 기업들의 2025년 대비 2026년 자본지출(CAPEX) 증가율 컨센서스는 각각 41%, 21%, 34%, 60%로 집계됐다. 네 기업의 자본지출을 합산한 2026년 시장 전망치는 4978억 달러로 전년 대비 36% 증가한 수준이다.

또한 각사의 연평균성장률(CAGR)은 42%, 26%, 43%, 37%, 35%로, 연구기관이 제시한 낙관적 전망치인 30.6%를 크게 웃도는 것으로 분석된다.

현재는 경쟁 구도보단 투자 확대에 집중할 시기다. 메타의 2027년 알파벳 TPU 임대 소식은 엔비디아의 단기 실적에 악영향 없다는 해석이다.

강 연구원은 "단기 변동성은 중장기 인공지능(AI) 인프라 성장 사이클에 대한 익스포저를 단계적으로 확대할 수 있는 구간"이라고 진단했다.