3차 상법 개정안 통과를 앞두고 자사주의 자본 명시, 소각·처분 등 규제 강화 방향에 관심이 높아진 가운데 지표변화가 아닌 질적 변화에 주목해야 한다는 분석이 나왔다. 개정안에는 자사주 교환사채 발행 금지, 합병·분할 시 신주 배정 금지, 신규 취득분 소각 의무 등이 담겨 있어 지배주주의 편법적 이익 추구를 사전에 차단한다.

2일 DB증권은 “정치권에서 행정부와 국회 다수 의석이 모두 여당에 있어 입법 속도가 빠를 가능성이 크다”며 “경영권 방어 수단 공백이 단기 리스크지만, 장기적으론 경영 효율과 주주 신뢰 확보 요구가 강화될 것”이라고 말했다.

자사주 소각의 효과는 재무지표의 양적 변화가 아닌 오버행 리스크 제거에서 발생한다. 자기자본이익률(ROE)과 주가순자산비율(PBR) 개선에도 간접적으로 긍정적이다. 설태현 DB증권 연구원은 “주당순이익(EPS) 계산 시 유통주식 수에 자사주가 이미 제외돼 있어 소각만으로 EPS 수치가 변하지 않는다”고 말했다.

이어 “소각의 본질은 희석 우려 요인의 영구 제거이고, 이는 시장 요구수익률을 낮춰 PER과 ROE의 질적 개선으로 이어진다”고 했다. 자사주는 자기자본에서 이미 차감된 항목이라 ROE 분모를 직접 바꾸진 않는다. PER의 상승이 PBR 상승 흐름을 유도하고, 경영진의 효율 극대화 행동을 강제해 멀티플 프리미엄의 근거가 된다는 설명이다.

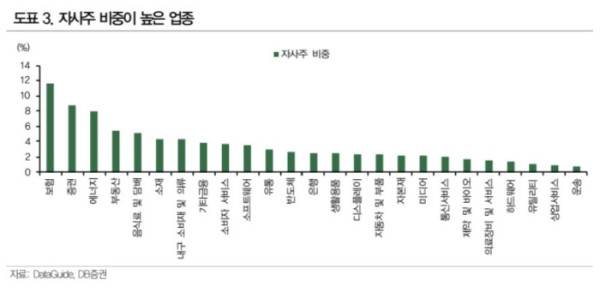

규제 환경 변화 속 자사주 비중이 큰 업종의 수급 개선 가능성도 주목했다. 설 연구원은 “법안 통과 시 보유 자사주를 1년 6개월 내 소각해야 하는 만큼, 보험·증권·에너지·부동산 등 자사주 비중이 큰 섹터의 재평가 유인이 강하다”며 “업종 대비 PBR·ROE가 낮고 자사주 비율이 높은 기업이 가장 큰 주가 상승 여력을 가질 것”이라고 말했다.