(한국투자증권)

2일 한국투자증권은 삼양식품에 대해 이번 달까지 중국 춘절 시즌을 대비한 후 1월부터 미국 비중이 증가할 것이라고 내다봤다. 목표주가 200만 원, 투자의견 '매수'를 유지하고 음식료 업종 내 최선호주로 추천했다. 전 거래일 종가는 134만6000원이다.

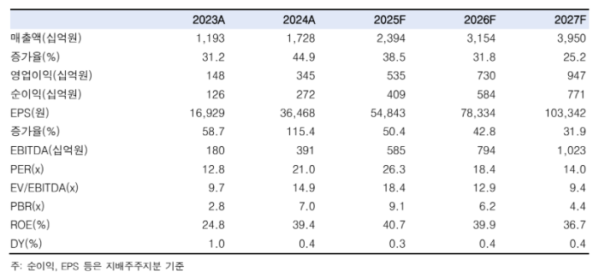

강은지 한국투자증권 연구원은 "올해 11월 라면 수출 데이터 잠정치는 1억2648만 달러를 기록한 가운데 1~10월 누적 기준 한국산 라면 수출 금액 중 삼양식품 비중은 66.1%로 추정된다"며 "변동성이 확대된 수출 데이터와 별개로 삼양식품의 올해 4분기 실적은 매출액

6799억 원, 영업이익 1497억 원을 기록하면서 성장을 이어갈 전망"이라고 예상했다.

이어 "미국 가격 인상 효과 반영과 이를 통한 관세 부담 상쇄로 수익성이 개선될 것이기 때문"이라며 "중국 또한 연결 영업이익률보다 수익성이 높은 국가로 중국 수출 비중 증가는 리스크 요인이 아니라고 판단한다"고 말했다.

강 연구원은 또 "견조한 수요 또한 유지되고 있고, 3분기 실적 발표를 통해서도 불닭볶음면 재고 감소를 확인할 수 있었다"며 "중국 춘절 시즌 대응 물량은 대부분 12월에 수출될 전망인 가운데 춘절 시즌 대응이 마무리되는 1월부터는 미국향 수출 물량이 증가할 것"이라고 덧붙였다.