대신증권은 2일 LS ELECTRIC에 대해 초고압 변압기 증설과 LS파워솔루션 인수 효과로 생산능력·수익성 모두 큰 폭의 성장이 예상된다며 투자 의견을 '매수', 목표 주가를 63만 원으로 유지했다.

허민호 대신증권 연구원은 "부산 및 울산 변압기 공장 투어를 다녀왔고 초고압 변압기 증설, LS파워솔루션 인수 효과, 경쟁력 등을 확인했다"라며 "'Behind the Meter'용 중저압 및 직류 전력기기 수요 확대에 대응해 미국법인, 국내 중저압 및 직류 차단기, 패널 등의 증설도 필요할 전망"이라고 전했다.

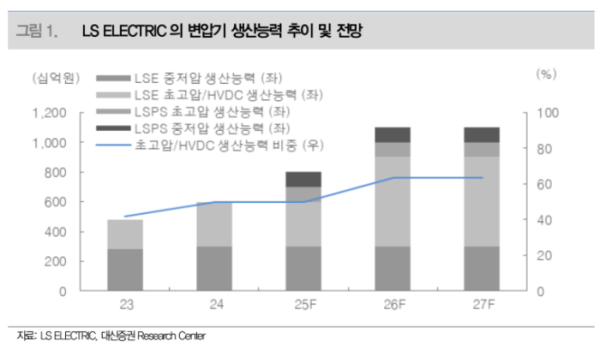

허 연구원은 "부산 공장 탐방에서 확인한 결과 5일 부산 초고압 변압기 증설 준공식 예정으로, 매출액 기준 생산능력은 작년 2000억 원, 올해 3000억 원(평균판매가격(ASP) 상승, 생산성 향상 등 반영)에서 내년 6000억 원으로 확대될 계획"이라며 "공장 내부는 이동이 쉽지 않을 정도로 풀 가동되고 있었고, 12월 가동 시 숙련도 향상 등을 통해 램프업 90% 이상 달성 가능한 것으로 판단한다"라고 밝혔다.

이어 "올해 기존 공장만으로도 초고압 변압기 매출은 3500억 원 이상이 기대되며, 신규로 도입된 진공건조장비(VPD)는 효율이 기존 대비 40% 이상 개선되는 등 생산성이 향상됐다"라며 "ASP 상승 등을 고려 시, 향후 디자인 생산능력을 초과하는 매출 시현이 기대되며, 내년 변압기 매출액은 9400억 원으로 추정한다"라고 내다봤다.

그는 "동사가 지분 51%를 보유한 LS파워솔루션은 선박 및 오일&가스용 중저압 변압기에서 경쟁력을 확보했고, 향후 초고압 변압기 및 미국향 비중 확대 등으로 외형 성장 및 수익성 개선이 기대된다"라며 "중장기적으로 모회사의 차단기, 직류 전력기기 등과 결합한 패키징 매출 확대 잠재력도 존재한다"라고 진단했다.