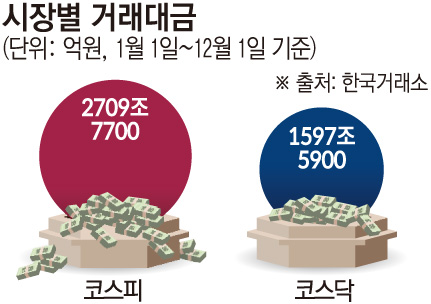

코스피가 4000선을 뚫고 새 이정표를 쓰고 있지만 코스닥은 900선에 갇혀 제자리만 맴돌고 있다. 자금ㆍ정책ㆍ수급 모두 코스피로 빨려 들어가면서 한국 증시가 두 갈래로 쪼개지는 ‘구조적 분기점’에 들어섰다는 경고가 나온다. 코스피는 5000선까지 넘보는 상승 흐름을 타고 있는 반면 코스닥은 생존을 가를 ‘골든타임’에 내몰린 모습이다.

1일 한국거래소에 따르면 코스닥은 전일 대비 9.71포인트(pㆍ1.06%) 오른 922.38p로 마감했다. 4월 9일 연 최저점인 637.55p를 기록한 후 꾸준히 상승했지만 2021년 8월 사상 최고치인 1062.03p와 비교하면 여전히 갈길이 멀다. 코스피가 4000선을 터치 후 5000까지 넘보는 상황과는 대조적이다.

한국 증시는 대형주 중심의 강한 상승세를 이어가며 코스피 5000시대를 목표로 항해가고 있다. 하지만 코스닥은 같은 기간 900선에서 정체된 흐름을 보이며 양 시장 간 격차가 벌어지고 있다. 전문가들은 “수급ㆍ산업 구조ㆍ정책 방향이 모두 코스피 중심으로 재편되며 코스닥이 구조적 약세에 빠졌다”고 진단한다.

상반된 시장 상황은 수급에서도 차이난다. 올해 기관 자금은 코스피에서 삼성전자ㆍSK하이닉스 등 대형주를 중심으로 13조 원 넘게 순매수했지만, 코스닥에서는 6290억 원 순매도했다.

국민연금의 국내주식 투자액 가운데 97%(지난해말 기준)가 코스피, 코스닥 비중은 3% 남짓이다. 상장지수펀드(ETF) 시장은 더욱 코스피 편중이 심해 전체 보유액의 90% 이상이 코스피 지수 추종 상품이다.

정책 환경도 코스피에 유리하게 설계돼 있다는 비판이 나온다. 정부가 추진하는 ‘코리아 밸류업’ 프로그램이 자사주 매입·소각과 배당 확대에 초점을 두면서, 현금 여력이 큰 코스피 대기업에 정책 효과가 집중되고 있다는 것이다. 코스닥 기업 대부분은 자사주 소각이나 배당 확대 여력이 부족한 만큼 정책 수혜를 체감하기 어렵다고 항변한다.

업종 구성의 차이도 지수 괴리를 키운 핵심 요인으로 꼽힌다. 코스피는 인공지능(AI)ㆍ반도체ㆍ금융ㆍ원전 등 글로벌 밸류체인과 직접 연결된 기업들이 주도하지만, 코스닥은 IT부품ㆍ바이오ㆍ이차전지 등 비교적 최근 주목 받지 못한 산업 비중이 높아 글로벌 모멘텀을 흡수하기 어렵다.

게다가 코스닥 고유의 규제 환경도 기업 성장을 제약한다는 지적이 커지고 있다. 코스닥 상장사는 5년 연속 적자 시 ‘투자주의 환기종목’으로 지정되는 등 대규모 장기 투자를 단행한 기업에 불리한 규제가 유지되고 있다.

시장에서는 코스닥의 현재 위기가 단기 수급 문제가 아니라 구조적 문제라는 데 의견이 모인다. 자금·정책·산업 구조 모두에서 ‘코스피 중심’이 강화되면서 코스닥이 설 자리가 점점 좁아지고 있다는 것이다.

이상준 NH투자증권 연구원은 “기본적으로 구성 종목의 문제라고 본다”며 “코스피가 대선 이후 많이 오를 때 거버넌스 개선과 관련된 지주사와 금융사가 올랐고, 10월 이후엔 반도체가 무섭게 오를때 삼성전자와 하이닉스가 장세를 주도했다”고 말했다.

그러면서 “확실히 정책 관점에서 봐도 거버넌스 개선(상법개정안) 배당소득 분리과세 등 개정이 금융사, 대형 지주사 투자 심리 개선으로 몰렸다고 볼 수 있다”고 덧붙였다.