(출처=현대차증권)

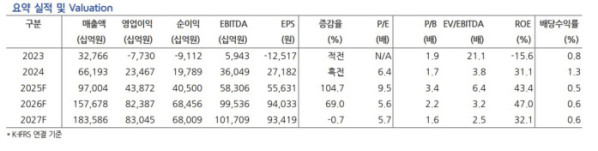

현대차증권이 1일 SK하이닉스에 대해 투자의견 ‘매수(Buy)’를 유지하고 목표주가를 기존 65만 원에서 74만 원으로 올렸다. 서버용 D램을 중심으로 한 범용 메모리 반도체 가격 급등과 주요 고객사의 장기공급계약(LTA) 확대가 실적 개선을 이끌 것이란 전망이다.

노근창 현대차증권 연구원은 “북미 클라우드서비스사업자(CSP)를 중심으로 서버 D램 재고 확보 경쟁이 심해지고 있다”며 “11월 말 협상에서 DDR5(64~96GB) 가격이 전월 대비 약 25% 뛰었고, 4분기 평균판매단가(ASP)는 기존 예상(45%)을 넘어 55% 내외 상승할 것”이라고 분석했다.

가격 급등세에 따라 실적 전망도 크게 높아졌다. 현대차증권은 SK하이닉스의 4분기 매출액을 32조7000억 원, 영업이익을 15조8000억 원으로 기존 대비 각각 19%, 29% 상향했다. 영업이익 전망치도 재조정해 내년 43조9000억 원, 2026년 82조4000억 원으로 제시했다.

노 연구원은 “범용 메모리 가격이 예상보다 빠르게 오르며 HBM(고대역폭메모리) 가격 협상에도 우호적인 환경이 만들어지고 있다”며 “북미 CSP들의 AI 인프라 투자가 크게 확대되는 만큼 서버 D램·HBM·기업용 SSD(eSSD) 수요가 모두 증가할 것”이라고 말했다.

그는 “SK하이닉스는 범용 메모리·HBM 양쪽에서 확실한 경쟁력을 갖춘 만큼 ‘매수 후 보유(Buy & Hold)’ 전략이 여전히 유효하다”고 평가했다.