1일 KB증권은 반도체 섹터에 대해 현재 일시적 조정을 겪고 있지만 향후 주가 상승 재개를 예상했다.

김동원 KB증권 연구원은 "최근 1개월간 삼성전자와 SK하이닉스 주가는 고점 대비 15% 하락하면서 일시적인 조정 국면을 나타내고 있다"며 "이는 코스피 시장의 매크로 불확실성인 단기 달러 유동성 경색, 미 연준 금리 인하, 인공지능(AI) 버블 등의 우려에 따른 외국인 매도 영향이 컸기 때문이지만 이 같은 3대 불확실성은 12월부터 완화 국면에 들어선 것으로 판단돼 삼성전자, SK하이닉스 주가는 향후 2차 상승 국면 진입이 기대된다"고 짚었다.

이어 그는 "특히 구글 TPU와 엔비디아 GPU 등 AI 생태계 다변화에 따른 HBM, 서버 D램의 탑재량 증가가 향후 메모리 가격 상승과 출하 증가를 증폭시키는 직접적 요인으로 작용하고, 4분기 현재 AI 메모리 수요가 공급을 50% 이상 상회하면서 공급 부족 심화에 따른 4분기 판가 상승폭이 시장 기대치를 크게 상회하며 컨센서스 실적의 추가 상향 가능성도 높기 때문"이라고 설명했다.

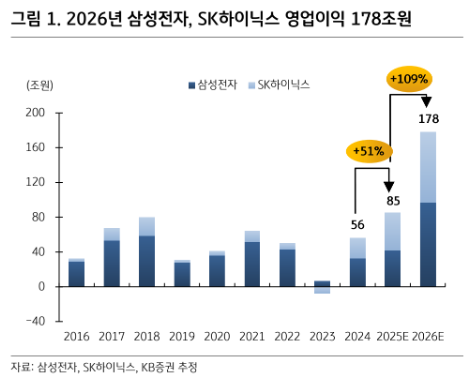

김 연구원은 "내년 삼성전자와 SK하이닉스 합산 영업이익은 전년 대비 109% 증가한 178조 원으로 추정돼 내년 코스피 전체 영업이익에서 40% 비중을 차지할 전망"이라며 "2026년 삼성전자 실적은 미국 M7 업체로 HBM 공급 증가에 따른 HBM 점유율 확대, 고용량 서버 DRAM 출하 증가에 의한 수익성 향상, 파운드리 가동률 상승 등으로 전년대비 129% 증가한 97조 원으로 전망되고, 내년 SK하이닉스 실적은 HBM 출하 확대와 메모리 가격 상승 등으로 전년대비 89% 증가한 81조 원으로 예상돼 삼성전자와 SK하이닉스 양사 모두 사상 최대 실적을 달성할 전망"이라고 내다봤다.

그는 또 "현재 구글 TPU는 HBM3E 8단을 채택하고 있지만, 내년부터 차세대 구글 TPU는 HBM3E 12단뿐 아니라 HBM4 탑재가 예상돼 향후 HBM4 공급 부족을 더욱 심화시킬 전망"이라며 "또한 AI 시장은 구글 TPU 공개 이후 추론 영역이 큰 폭 성장할 것으로 전망돼 일반 서버의 메모리 채용량도 동시에 급증해 서버용 메모리 수요에도 상당한 긍정적 영향이 예상된다"고 말했다.

김 연구원은 "HBM4의 경우 해외 경쟁사 재설계 가능성이 부각되며 차세대 구글 TPU HBM4 탑재는 향후 삼성전자, SK하이닉스 주가의 강력한 촉매로 작용할 전망"이라며 "특히 HBM4 속도에 강점을 확보한 삼성전자는 HBM4 품질 인증의 연내 조기 통과 가능성이 매우 높아지고 있어 향후 북미 빅테크 업체로 HBM 공급 확대가 기대된다"고 덧붙였다.