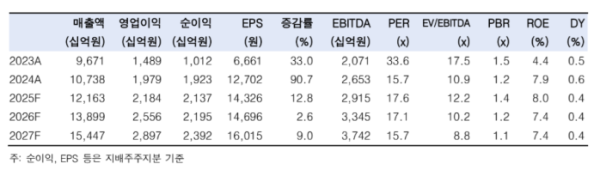

한국투자증권은 28일 네이버(NAVER)에 대해 네이버파이낸셜과 두나무 합병으로 스테이블코인 등 디지털자산 시장에서 두각을 드러낼 것으로 전망했다. 목표주가를 기존 30만 원에서 33만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

정호윤 한국투자증권 연구원은 “디지털자산 시장이 개화를 준비하는 만큼 최대한 빠르게 NAVER, 네이버파이낸셜, 두나무가 가진 기술력과 플랫폼을 결합한 사업화가 중요하다”고 밝혔다.

이어 “스테이블코인 발행과 이를 위한 쇼핑, 콘텐츠 등 네이버 기존 비즈니스에서 활용하거나 두나무가 보유한 Web3 역량을 바탕으로 토큰즈원 시장에서 두각을 드러내는 등 다양한 사업 기회가 생길 것”이라고 설명했다.

26일 네이버는 자회사 네이버파이낸셜을 통해 두나무를 100% 자회사로 편입한다고 발표했다. 네이버파이낸셜과 두나무 주식 교환 비율은 1대 2.54로 산정됐다. 기업 가치 비율은 1대 3.06으로 정해졌다. 합병이 이뤄지면 네이버의 네이버파이낸셜 지분율은 17%가 된다.

정 연구원은 “가장 큰 불확실성이었던 기업가치 비율이 네이버에게 나쁘지 않게 산정됨으로써

투자자들 입장에서 하나의 리스크는 해소됐다”면서도 “두나무 주주들의 주식매수청구권행사 규모와 공정거래위원회, 금융위원회 등의 승인 여부라는 불확실성은 상존해 있다”고 분석했다.

또 “공시 상 주식매수청구권 규모가 1조2000억 원(주식수 기준 약 273만 주) 이상이면 계약이 해제될 가능성이 있다”며 “불발될 가능성은 적다고 보지만, 공정위와 금융위의 승인 여부가 정해지기 전까지는 조금의 인내심이 더 요구될 수 있다”고 진단했다.

그러면서 “스테이블코인은 김병기 민주당 원내대표가 ‘가치안정형 가상자산 발행 및 이용자 보호법’ 대표 발의를 준비 중이며 토큰증권 도입을 위한 자본시장법 및 전자증권법 개정안도 국회 정무위를 통과했다”며 “국내에서도 법제화와 함께 새로운 시장이 열릴 것으로 보인다”고 덧붙였다.