흥국증권은 28일 LG에너지솔루션에 대해 4분기 적자 전환이 예상되지만, 에너지저장장치(ESS) 성장과 원통형 전지 호조로 중기적 회복 여력은 유지된다고 분석하며 투자 의견을 '매수'로 유지하고 목표 주가를 54만 원으로 하향했다.

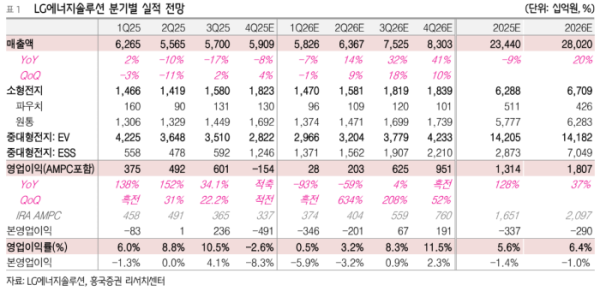

정진수 흥국증권 연구원은 "LG에너지솔루션 4분기 매출액은 전 분기 대비 3.7% 상승한 5조9000억 원, 영업손실은 적자 전환한 1538억 원으로 시장 예상치(영업손실 1240억 원)를 하회할 전망"이라며 "환율 상승효과 및 소형전지/에너지저장장치(ESS) 판매 호조에도 불구하고 미국 전기차(EV) 판매 둔화 우려가 현실화되며 첨단제조생산세액공제(AMPC) 8% 감소와 함께 적자 전환이 예상된다"라고 전했다.

정 연구원은 "북미 전기차(EV) 보조금 일몰 영향이 본격화됨에 따라 북미 EV 전지 판매량이 2개 분기 연속 급감이 예상된다"라며 "AMPC 감소와 함께 큰 폭의 영업적자가 불가피할 전망으로, 기타 지역(유럽/아시아) 판매량은 선방할 것으로 보인다"라고 진단했다.

이어 "북미 생산라인 램프업이 본격화됨에 따라 매출액이 분기 대비 급증하고 ESS 부문의 AMPC 기여도 커지고 있지만 라인 증설 및 초기 가동비용 등의 일회성 요인으로 인해 손익 개선폭은 제한될 전망"이라며 "한편, EV향 원통형 전지 판매량 증가는 계속돼 가동률 상승에 따라 큰 폭의 증익이 기대된다"라고 내다봤다.

그는 "가동률 하향에 따라 중대형 EV 전지 부문 이익률에 대한 눈높이를 낮춰 내년 예상 상각전영업이익(EBITDA)를 6% 하향 조정했다"라며 "ESS 부문의 중장기 외형적 고성장은 고무적이나 중대형 EV 전지 수요 감소에 직면하면서 단기 주가 모멘텀이 제한되고 있다"라고 밝혔다.

그러면서 "ESS의 폭발적 성장과 더불어 내년 중 예정된 중저가 케미스트리 대응 및 신규 공급을 통해 북미 EV 수요 부진을 상당 부분 만회할 전망"이라고 덧붙였다.