(출처=한국투자증권)

한국투자증권은 27일 대한항공에 대해 항공업계 독과점 지배력이 강화하고 있다고 평가했다. 기존 목표주가 3만 원과 투자의견 ‘매수’는 유지했다.

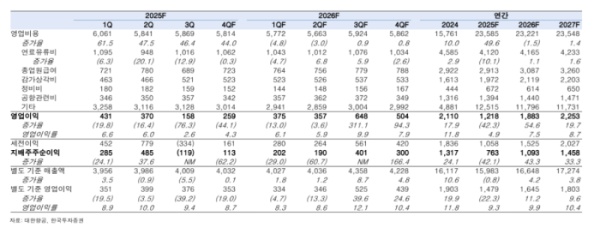

최고운·황현정 한국투자증권 연구원은 “대한항공 투자판단에는 당장의 영업이익 1000억 원보다 독과점을 어떻게 규제 리스크 없이 유지할지가 중요하다”고 밝혔다.

이들은 “항공 양극화는 극단적으로 전개고 있다”며 “올해 대한항공도 22% 감익이지만, 신규 기재 도입으로 인한 감가상각비 증가와 공정거래위원회 가격 규제영향이 커 저비용항공사(LCC)와 상황이 다르다”고 분석했다.

이어 “LCC 업계는 올해 1조원 이상의 영업이익이 증발할 전망”이라며 “특히 장거리 노선에 진출한 티웨이항공과 에어프레미아 손익 악화가 가장 크다는 점은 경각심을 불러일으키고 있다”고 설명했다.

또 “LCC들은 리오프닝 호황 때처럼 외연 확장에 욕심내기 어려워 대한항공을 견제할 항공사를 국내에서 찾을 수 없다”며 “올해 불황에서 공정위 조치가 대한항공보다 경쟁 LCC들에 더 큰 피해로 이어지고 있음이 드러났다”고 진단했다.

그러면서 “대한항공은 외국인 인바운드 수요 공략과 항공우주 투자 확대 등 합병 이후 새로운 역할을 강화하고 있다”며 “내년 말 최종 통합을 앞두고 시너지 전략들을 구체화할 방침인 만큼 재평가 기회라고 판단한다”고 덧붙였다.