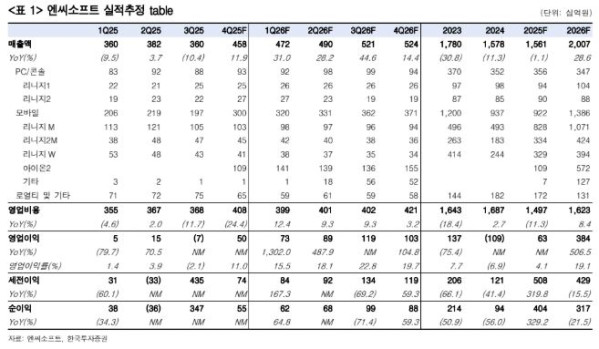

한국투자증권은 엔씨소프트에 대해 투자의견 ‘매수’, 목표주가 28만 원을 유지한다고 27일 밝혔다.

정호윤 한국투자증권 연구원은 “초기 논란에 대해 빠르게 대응했으며 유저 신뢰 회복을 위한 첫 단추를 잘 꿰었다고 판단한다”고 설명했다.

또 “2026년에도 새로운 시도를 담은 다양한 신작들이 출시되는 상황에서 전반적으로 신작에 대한 기대감이 높아질 수 있는 상황이 조성되고 있다”며 “2027년에는 새로운 최대 기대작인 호라이즌 스틸 프론티어스까지 출시되는 만큼 앞으로 모멘텀 공백기가 적다는 점 또한 긍정적”이라고 분석했다.

정 연구원은 “올해 게임업계 최대 기대작이었던 아이온2가 출시 초기의 여러 우여곡절 끝에 시장에 안착했다”고 짚었다.

아이온2는 출시 직후 장비 각인율을 높이는 아이템을 현금 패키지에 포함해 유저들의 불만이 많았다. 고렙 유저들에 의한 저렙 학살 논란도 생겼다. 정 연구원은 “그러나 발 빠르게 BM 수정과 게임 시스템 변경을 통해 대응했고 유저들의 신뢰도를 회복하며 흥행이 안정화하고 있는 모습”이라고 분석했다.

정 연구원은 “출시 초기 논란들로 주가 변동성이 높아졌으나 엔씨소프트는 출시 후 이틀간 매출액이 100억 원을 넘어섰다고 발표했다”며 “국내 시장에 트리플A급 MMORPG의 공백이 길었고 논란에 대한 발 빠른 대응, BM의 추가적인 삭제 등으로 아이온2의 흥행은 안정적으로 이어질 전망”이라고 내다봤다.

양질의 게임 개발과 합리적인 BM 두 가지 정석을 통해 유저 신뢰 회복과 전방시장 확대를 달성하는 것은 장기적으로 필요한 과제로 지목했다. 정 연구원은 “리니지라이크 스타일의 게임과 과도한 과금 모델은 더는 국내에서도 환영받지 못한다”고 지적했다.

그는 “넥슨은 2023년 데이브 더 다이버 출시 이후 양질의 콘솔 게임 개발에 집중했으며 최근 출시한 아크 레이더스가 판매량 700만 장에 근접하며 주가 또한 5년 내 최고 수준을 넘어 상승세를 이어가고 있다”며 “유저와 투자자들이 원하는 방향성이 상당히 명확한 만큼 엔씨소프트도 장기적으로는 이 방향으로 나아가야 할 것”이라고 강조했다.