투자의견 '매수', 목표주가 8000원 신규 제시

DS투자증권은 26일 CJ CGV에 대해 구조조정 효과와 해외 극장 수익성 개선, 4DPLEX 성장세에 힘입어 내년 대규모 턴어라운드가 기대된다며 투자 의견을 매수, 목표 주가를 8000원으로 신규 제시했다.

장지혜 DS투자증권 연구원은 "CJ CGV는 한국, 중국, 베트남, 인도네시아, 튀르키예 5개 국가에서 멀티플렉스를 운영 중이며, 이외에도 4DPLEX(기술특별관/콘텐츠플랫폼), 올리브네트웍스(ONS, IT서비스) 사업부가 있다"라며 "동사 내년 연결 매출액은 전년 대비 5% 늘어난 2조3000억 원, 영업이익은 144% 증가한 1333억 원(영업이익률 5.7%)으로 턴어라운드를 전망한다"라고 내다봤다.

장 연구원은 "CJ CGV는 올해 12개의 저수익 점포를 정리해 관련 고정비 절감과 일회성 비용 등이 사라지며 내년 동일한 규모의 박스오피스에도 흑자전환이 기대된다"라며 "해외는 베트남, 인도네시아를 중심으로 성장하고 중국, 튀르키예는 임차 구조 개선 및 고정비 효율화를 통해 수익성 개선을 바라볼 수 있다"라고 전했다.

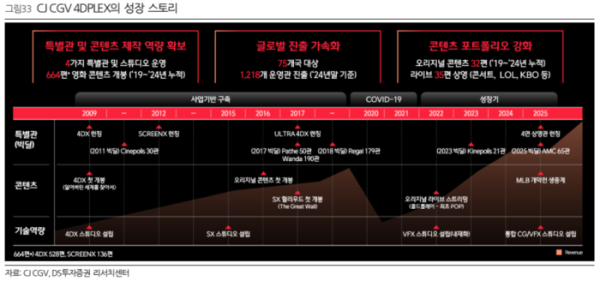

이어 "영화관에서 영화 외에도 공연, 스포츠 등 다양한 콘텐츠를 관람하며 특별관 수요가 증가하고, 글로벌 멀티플렉스의 프리미엄관 투자가 증가하며 4DPLEX의 운영 인프라도 지속 확대될 것으로 전망한다"라며 "글로벌 극장사와 빅딜을 진행 중이고 관련 포맷에 최적화된 오리지널 콘텐츠 제작/상영으로 콘텐츠 실적도 확대되며 레버리지 효과가 기대된다"라고 내다봤다.

그는 "CJ CGV의 목표주가는 각 사업부문의 특성을 고려해 EV/EBITDA(상각 전 영업이익 대비 기업가치) 기반 사업별 가치 합산 평가(SOTP) 밸류에이션으로 산출했다"라며 "동사는 단순히 영화관 사업자에서 나아가 영화관/특별관 플랫폼을 통해 다양한 콘텐츠를 유통, 제작하는 사업자로의 도약이 기대된다"라고 진단했다.