대신증권은 심텍에 대해 투자의견 ‘매수’를 유지하고 목표주가를 6만 원으로 상향한다고 26일 밝혔다.

박강호 대신증권 연구원은 “2025년 실적 회복 이후 2026년 매출, 영업이익의 개선이 확대, 본격적인 성장 구간에 진입할 전망”이라고 분석했다.

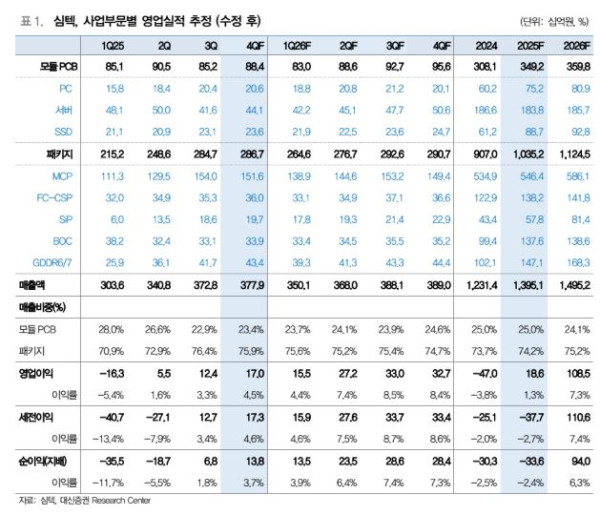

올해 영업이익은 186억 원으로 전년 대비 흑자전환, 2026년 1085억 원으로 전년 대비 483% 증가 추정 등 본격적으로 수익성이 확대될 것이란 전망이다. 매출은 2025년 1조3900억 원으로 전년 대비 13.3% 증가, 2026년 1조4900억 원으로 7.2% 증가 등 2022년 이후 최고 실적을 예상했다.

박 연구원은 “밸류에이션 부담은 존재하나 반도체 업황 호조로 메모리 반도체 출하량 증가, 고부가 제품 비중 확대로 믹스 개선이 진행됐다”며 “수익성 호전이 추정을 상회할 가능성에 주목한다”고 설명했다.

내년 메모리의 호황과 믹스 개선 효과로 매출 증가 대비 수익성 개선이 상대적으로 높을 전망이다. 박 연구원은 “AI와 관련한 직접 투자(반도체) 이후 일반 서버, 데이터센터 중심으로 교체 투자가 진행, 동시에 DDR5로 디램의 전환 가속화”라며 “서버향 메모리 모듈(GDDR7), 엔터프라이즈향 SSD모듈, 버퍼칩에 적용된 FC CSP 등 고부가 제품의 매출 증가도 예상된다”고 분석했다.

그러면서 “반도체 패키지 중 DDR5향 메모리 모듈, 패키지(반도체 기판) 및 일반 서버향 메모리모듈 매출 비중이 가장 높은 업체인 점을 반영하면 현 추정 실적을 상회할 가능성도 상존한다는 판단”이라고 덧붙였다.

내년 중요 이슈는 엔비디아의 소캠 출시 본격화 전망이다. 박 연구원은 “ 소캠 관련한 메모리 생산은 삼성전자, SK하이닉스, 마이크론이 준비하고 있으며 심텍은 3사를 대상으로 소캠(메모리 모듈)의 샘플 제공 및 양산에 대응한 준비 중”이라고 짚었다.

박 연구원은 “초기 성과 여부에 따라 메모리 모듈에서 새로운 성장 요인으로 해석, 모듈 업체에 새로운 밸류에이션 부여의 근거로 작용할 것”이라고 말했다.

아울러 “수익성의 턴어라운드 시기와 비교하면 밸류에이션 매력은 존재한다”며 “2026년 프리미엄 제품 및 밸류에이션 할증 요인인 소캠 매출 시작에 주목한다”고 밝혔다. FC CSP, SIP 등 비모메리향 패키지 매출 증가 및 비중 확대로 추가적인 이익, 밸류에이션의 상향 근거로 작용할 전망이다.