손인준 흥국증권 연구원은 24일 “삼성전자와 SK하이닉스의 D램 웨이퍼 투입량 증가와 삼성 파운드리의 가동률 회복으로 과산화수소와 프리커서(Precursor·전구체) 판매가 확대될 전망”이라며 “ESS 수요 증가와 고객사 다변화로 2차전지 바인더 매출도 함께 성장할 것”이라고 분석했다.

한솔케미칼은 반도체·2차전지·디스플레이 등 다양한 전방 산업에 노출된 정밀화학 소재 기업이다. 손 연구원은 “정밀화학 부문에서는 삼성전자 파운드리 가동률 개선이, 전자소재 부문에서는 High-K 프리커서(반도체 미세공정용 고유전율 절연막 전구체) 점유율 확대가 실적 개선을 이끌고 있다”며 “2차전지 부문은 중국 ESS 시장을 중심으로 신규 고객사 확보가 이어지며 성장세가 뚜렷하다”고 설명했다.

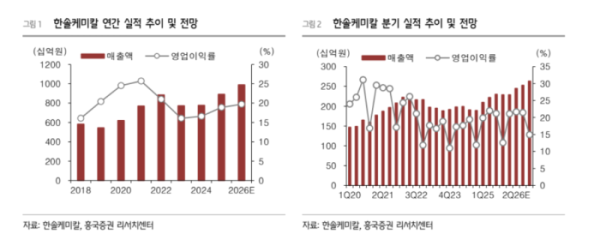

흥국증권은 한솔케미칼의 2026년 매출액을 전년 대비 11% 증가한 9892억 원, 영업이익을 16% 늘어난 1950억 원으로 전망했다. 손 연구원은 “프리커서와 바인더 중심의 안정적 성장에 더해, Hf(하프늄) 기반 High-K 소재·고체전해질·실리콘 음극재 등 신규 소재 개발이 중장기 성장 모멘텀을 제공할 것”이라고 덧붙였다.

그는 “반도체 업황 회복과 2차전지 업종의 수요 확대로 실적이 안정적으로 성장할 것”이라며 “2026년 실적 기준 주가수익비율(PER) 15.7배를 적용해 목표주가를 산정했으며, 주가 역시 우상향 흐름을 이어갈 것”이라고 전망했다.