DS투자증권은 25일 유니드의 단기 실적 둔화가 이어지는 가운데, 내년을 기점으로 스프레드 정상화와 외형 성장이 재개될 것이라는 분석을 내놨다. 투자의견 '매수'는 유지하되, 목표주가를 9만3000원으로 하향 조정했다.

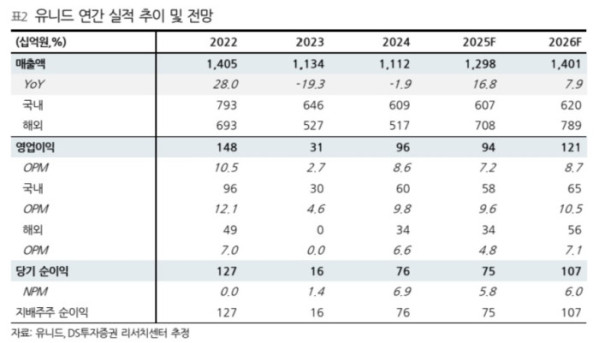

김수현 DS투자증권 연구원은 이날 보고서를 내고 “25년은 원가 상승과 판매량 감소가 겹친 조정 국면”이라며 단기 실적 압박을 강조했다. 보고서에 따르면 유니드의 2025년 3분기 영업이익은 188억 원으로 컨센서스를 24% 밑돌았다.

국내 법인은 판매량이 8% 줄며 스프레드 약화 영향이 컸고, 중국 법인은 OJC 정기보수와 염소 가격 부진으로 실적이 둔화됐다. 김 연구원은 “4분기 역시 비수기와 정기보수 영향으로 추가 감익이 예상된다”며 “단기적으로 스프레드와 판매량 모두 개선 신호가 제한적”이라고 평가했다.

다만 내년을 기점으로 구조적 개선이 본격화할 가능성이 제기된다. 중국 염화칼륨 재고는 2025년 9월 기준 150만 톤으로 최근 6년 중 최저 수준이며, 정상 범위(220만~260만 톤)를 크게 밑돌고 있다. 러시아·벨라루스의 감산이 이어지는 가운데 중국이 재고 비축을 재개할 수밖에 없는 국면에 진입했다는 설명이다.

단기적으로 4분기 실적 부진은 불가피하나, 내년 스프레드 정상화와 외형 성장 재개 기대가 부각되면서 25년 4분기 전후로 시장 관심이 커질 것이라는 전망을 제시했다. 김 연구원은 “내년은 가격 사이클 정상화와 스프레드 개선이 연결되는 구간”이라며 중국 법인의 이익 기여도 확대가 재개될 것으로 내다봤다.