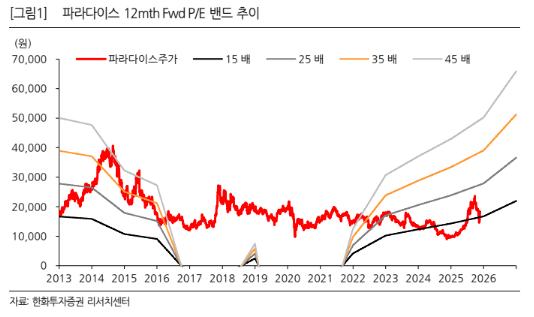

24일 한화투자증권은 파라다이스에 대해 3분기 실적이 실망스러웠지만, 고정비를 사실상 최대 수준으로 올려둔 점과 당장 내년 2분기부터 생산능력(CAPA) 확장 효과를 확인할 수 있는 점을 고려하면 매수를 망설일 이유가 없다고 평가했다. 여기에 한일령이라는 모멘텀까지 불어주고 있어 주가 전망이 더욱 긍정적이란 판단이다. 목표주가 2만8000원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 1만8090원이다.

박수영 한화투자증권 연구원은 "10월은 대체로 중국인 및 중화권으로 추정(기타 VIP)되는 손님들이 북새통을 이루며 나쁘지 않은 실적을 기록했다"며 "11월과 12월은 큰 이벤트도 없고 상대적 비수기로 접어드는 만큼 카지노 실적에 대한 기대도 크지 않다"고 내다봤다.

이어 "다만 11월 2주간만 놓고 보면 9~10월 다소 부진한 것처럼 보였던 일본인 손님 지표가 일부 회복되는 모습에 더해 10월 신규 유입된 중국인 손님 지표가 11월에도 나름 견조하게 유지됐다"며 "4분기 연간 인건비 인상 이연분 일시 반영 및 일회성 마케팅비(분기 경상 수준에 6-70억원 추가 집행 추정) 등 비용 이슈가 있는 점을 고려하면 4분기 영업이익에 대한 기대를 여전히 크게 가져가긴 어렵다. 다만 일본인 지표의 일부 회복 및 신규 중국인 VIP의 견조한 지표 지속 등 Top Line에서 견조한 실적이 기대된다"고 짚었다.

박 연구원은 "내년 5월이 승부처로, 하얏트 소프트 오픈은 내년 3월 8일로 예정돼 있다"며 "기존 그랜드 하얏트 위탁 운영 계약은 내년 3월 1일자로 만료되며, 3월 8일 소프트 오픈부터는 동사의 하얏트 리젠시로 동사가 직접 운영한다"고 전했다.

그러면서 "P-City와 하얏트를 잇는 브릿지 건설은 설계상의 문제로 다소 지연될 전망"이라며 "그럼에도 하얏트 오픈을 통한 P-City 지표 성장에 대한 기존 뷰에는 변함이 없다. 지난 3분기 P-City OCC는 주말 기준 95%(스위트룸 제외 Full Book), 콤프 비중은 50-60%로 추정된다"고 덧붙였다.

박 연구원은 또 "하얏트 오픈 이후에는 콤프 여력이 확대되면서 기존 대비 호텔 콤프 부여 기준의 완화를 통해 카지노 드롭액 및 매출액의 견조한 성장을 이끌어 낼 수 있을 전망"이라며 "이 같은 Capacity 확장의 효과는 일본 골든위크 및 중국 노동절이 함께 들어있는 내년 5월 본격 확인할 수 있을 전망"이라고 분석했다.