IBK투자증권은 덕산네오룩스에 대해 투자의견 ‘매수’, 목표주가 5만7000원을 유지한다고 24일 밝혔다.

강민구 IBK투자증권 연구원은 “올해 별도 실적이 전년 대비 부진할 것으로 예상함에도 목표주가를 유지하는 이유는 내년 실적 성장을 견인할 다수의 요소가 상존하기 때문”이라고 설명했다.

강 연구원은 “국내 패널사가 개발 중인 중저가형 플렉시블(Flexible) 제품이 부진한 리지드(Rigid) 실적을 만회할 것으로 기대되고, 고마진 특수 소재인 블랙 PDL 적용처 확대가 순조롭게 진행되고 있다”고 짚었다.

또 “국내 패널사의 IT OLED용 8.6G 팹(Fab) 가동이 상반기 중 시작될 예정이고 자회사 현대중공업터보기계의 업황 개선과 고마진 수주분 인식 개시로 수익성 개선이 기대된다”고 밝혔다.

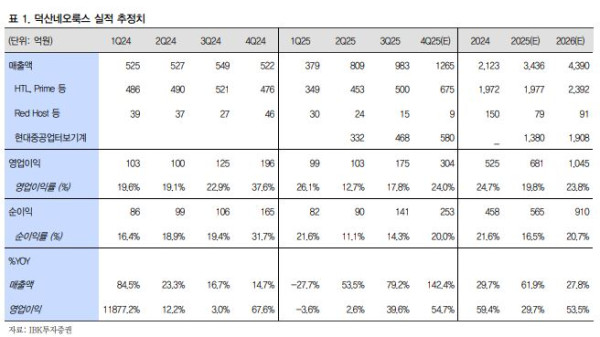

덕산네오룩스는 3분기 매출액 983억 원, 영업이익 175억 원으로 시장 기대치를 하회했다. 주요 원인은 중국 시장 리지드 패널 부진으로 인한 소재 출하 감소와 아이폰 17향 플렉시블 패널 출하 지연 등이다. 강 연구원은 “지연된 플렉시블 패널 출하는 4분기 중 인식될 것으로 예상하지만 중국 시장에서의 리지드 패널 수요 감소는 중장기적 리스크”라고 분석했다.

4분기 실적은 매출액 1264억 원, 영업이익 304억 원으로 전망했다. 별도 매출액은 플렉시블 패널 출하 증가로 전년 동기 대비 31% 증가한 684억 원으로 예상했다.

강 연구원은 “4분기 호실적을 전망하는 이유는 직전분기 출하가 지연됐던 북미 고객사향 신모델 물량이 인식될 것이고, 수율 문제가 발생한 BOE의 아이폰 17 프로향 LTPO OLED 물량이 국개 고객사로 이관될 것이며 국내 경쟁사 역시 소재 수급에 어려움을 겪어 4분기 출하 물량이 감소할 것으로 예상되기 때문”이라고 설명했다.