(출처=흥국증권)

흥국증권은 21일 POSCO홀딩스에 대해 내년 이차전지 소재 사업 가치가 재조명받을 것으로 전망했다. 목표주가를 기존 38만 원에서 39만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

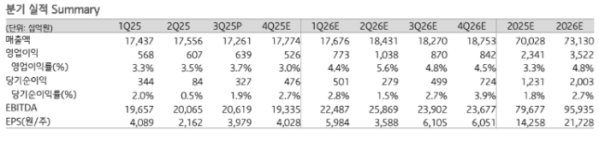

정진수 흥국증권 연구원은 “내년 POSCO홀딩스 연결 매출과 영업이익은 각각 전년 대비 4.4%, 50.5% 증가한 73조1000억 원과 3조5000억 원으로 전망된다”며 “철강 부문 회복과 이차전지 소재 부문 성장 탄력이 더해져 전방위적 실적 개선 흐름이 기대된다”고 밝혔다.

이어 “같은 기간 철강 별도 매출과 영업이익은 각각 3.6%, 1707% 늘어난 36조9000억 원과 2조3000억 원으로 추정된다”며 “열연·냉연 제품 판매량도 5% 증가하는 등 철강 시황 안정에 기반한 수익성 개선이 이어질 가능성이 있다”고 설명했다.

정 연구원은 “이달 호주 미네랄 리소스 신규 설립 지주사 지분 30%를 인수해 워지나(Wodgina), 마운트마리온(Mt.Marion) 리튬 광산의 오프테이크(off-take) 물량을 확보했다”며 “리튬 시황 안정화에 따른 가격 상승 기대감 등에 사업 가치 재조정 가능성이 있다”고 진단했다.

그러면서 “2026년까지 체질 개선을 통한 철강 본업 이익 개선 흐름이 이어질 것”이라며 “포스코E&C 실적 정상화도 사업가치 상승에 긍정적으로 작용할 전망”이라고 덧붙였다.