하나증권은 리노공업에 대해 투자의견 ‘매수’를 유지하고 목표주가를 6만9000원으로 상향한다고 21일 밝혔다.

김민경 하나증권 연구원은 “2025년 모바일 출하량은 전년 대비 2% 증가하는 데 그치는 반면 리노공업의 영업이익은 전년 대비 37% 성장할 것으로 예상된다”고 분석했다.

그는 “리노공업의 실적이 양산용 테스트 소켓이 아닌 R&D용 소켓이 전사 실적을 견인하고 있기 때문”이라고 설명했다.

김 연구원은 “AP 및 메모리 반도체 가격 급등으로 2026년 모바일 수요와 여타 부품들의 마진 확보에 대한 우려가 존재하는 가운데 리노공업은 기술적 해자를 기반으로 한 안정적인 실적 성장세를 이어나갈 것으로 기대된다”고 말했다.

또 “현재 탑티어 파운드리 기업의 2나노 공정 수요는 매우 강하게 유지되고 있어 2026년 리노공업의 R&D 테스트 소켓에 대한 수요 또한 견조할 전망”이라고 밝혔다.

김 연구원은 “2026년 주요 AP 기업들은 2나노 공정 도입을 앞두고 있는데 집적도가 향상됨에 따라 이에 대응하기 위한 테스트 소켓, 핀의 ASP 상승이 있었을 것으로 추정된다”며 “2026년 본격적인 2나노 기반 AP 양산 시점까지 R&D 소켓 수요를 기반으로 양호한 실적 흐름이 지속할 것으로 예상된다”고 전망했다.

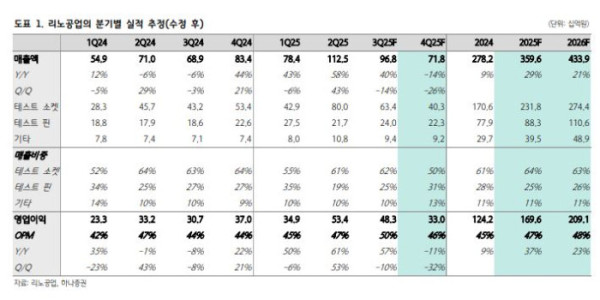

2026년 매출액은 4506억 원, 영업이익은 2172억 원을 기록할 것으로 전망했다. 김 연구원은 “미세피치 대응에 따른 단가 상승 외에도 최근 열관리 기능 등 테스트 소켓에 다양한 옵션이 적용되며 추가적인 판가 상승이 이뤄지고 있는 것으로 파악된다”고 분석했다.

또 “판가 상승 외에도 일부 AP 고객사는 2나노 공정에서 WMCM 패키징 방식을 채택해 수율 및 집적도 향상을 도모하고 있어 테스트 핀 물량이 15~20% 증가할 것으로 추정된다”고 짚었다.

김 연구원은 “현재 일부 고객사만이 해당 패키징 방식 도입을 검토하고 있으나 2나노 공정 채택이 본격화되며 WMCM 패키징이 확산하며 전반적인 테스트 핀 수요 증가로 이어질 가능성이 높다”고 판단했다.