목표 PBR·PER 밑돌아…주가는 3200원선 횡보

글로벌 합성피혁 전문 코스닥 상장사 디케이앤디가 분기 사상 최대 실적을 달성하고 선도적인 주주환원 정책을 펼치고 있음에도 불구하고 주가는 여전히 시장에서 저평가 흐름을 벗어나지 못하고 있다. 회사가 제시한 기업가치 제고 목표치인 주가순자산비율(PBR), 주가수익비율(PER) 등에 한참 못 미치면서, 미래 성장동력 확보에 대한 시장의 기대감이 부족한 것이 주된 원인으로 풀이된다.

19일 금융감독원 전자공시시스템과 증권업계에 따르면 디케이앤디는 올해 3분기 연결 기준 매출액 363억 원, 영업이익 32억 원을 기록했다. 분기 기준으로 사상 최대 실적이며, 전년 동기 대비 매출액은 36.1% 증가한 수치다. 주요 사업 부문 전반에서 고른 성장세를 보인 것이 주효했다.

회사는 이미 지난해부터 적극적으로 기업가치 제고에 나서며 주주가치 최우선 경영을 표방해왔다. 2024년 기준 디케이앤디는 주주환원율 33.5%(목표 31.25%), 자사주 소각 금액 37억 원(목표 30억 원)을 달성하며 주주환원 목표치를 초과 이행했다. 올해 역시 2025년 기업가치 제고계획을 통해 PBR 0.81, PER 7.53, 자기자본이익률(ROE) 10.85, 주주환원율 34.09% 등을 목표로 설정하고 자사주 취득 및 소각 등을 지속해서 진행하고 있다.

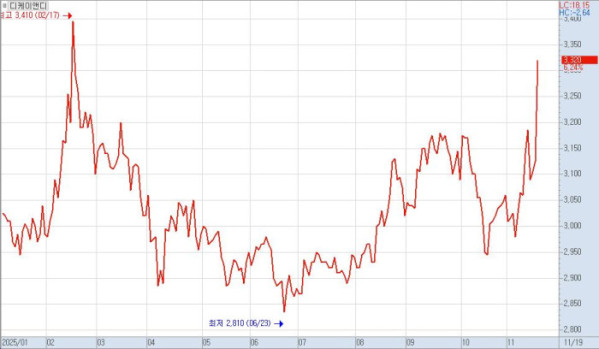

이 같은 실적 개선과 주주친화 정책에도 불구하고 시장의 평가는 냉담하다. 이달 들어 상승 흐름을 이어가고 있으나 18일 종가 기준 주가는 3125원으로 저평가 영역에 머물러 있다. 현시점 PBR은 0.61, PER은 6.87 수준이다.

채윤석 한국IR협의회 연구원은 “올해 들어 시장 전반의 회복 흐름에도 제한적인 실적 개선과 주식시장 내 업종 소외 영향으로 현재 주가는 3200원 수준에서 거래되고 있다”며 “백산, 덕성, GH신소재 등 피어 그룹과 비교하더라도 소폭 저평가돼 있다”고 판단했다.

업계에서는 디케이앤디의 저평가 요인으로 미래 성장에 대한 불확실성을 꼽는다. 회사가 전통 제조업 기반의 성장 한계를 넘어설 만한 M&A나 첨단 신소재 투자 분야 등에서 아직 뚜렷한 성과를 보여주지 못하고 있다는 분석이다. 회사 역시 작년 주주환원 목표 중 PER, PBR 등을 미달성한 것에 대해 “M&A, 신사업 등 새로운 성장 스토리를 시장에 효과적으로 제시하지 못해 시장에서 당사의 핵심 사업만으로는 미래 성장에 한계가 있다고 판단한 것이 원인”이라고 짚었다.

이에 디케이앤디는 올해 목표로 제시한 지표 달성을 위해 친환경 소재 등 고부가가치 사업에 집중해 ROE를 안정적으로 개선하고, 성공적인 M&A와 신소재 사업 투자를 통해 새 성장 동력을 확보해 시장의 PER 재평가를 끌어내겠다는 계획이다.

이재모 아리스 연구원은 “전통 제조업 기반 성장 한계성을 넘어서기 위한 신규 사업 투자도 구상 중인 것으로 확인된다”며 “화장품 바디케어, 인공지능(AI) 애플리케이션, 이차전지 배터리 소재 분야 등에 대해 검토하고 있는 단계”라고 밝혔다.