다올투자증권은 19일 한화엔진과 HD현대마린엔진에 대해 양사 모두 제품구성(P-Mix) 개선은 최소 2027년까지 계속되면서, 조선업보다 높은 수익성으로 더 가파른 턴어라운드 계속될 것이라며 목표주가를 상향 조정했다. 양사의 투자의견은 '매수'이며, 목표주가는 각각 6만8000원, 11만4000원이다.

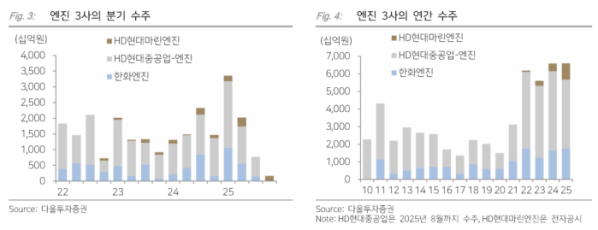

다올투자증권에 따르면 양사는 3분기 제품구성(P-MIX) 효과로 어닝서프라이즈를 달성했다. 한화엔진도 매출감소에도 2023년 수주분 확대로 전분기 대비 영업이익률(OPM)이 개선됐고, HD현대마린엔진은 지난해 수주 일감이 절반을 차지하면서 일회성 제거 OPM이 전분기 대비 3.0%p나 개선됐다.

최광식 다올투자증권 연구원은 "투자포인트는 신조선가는 보합이지만 엔진 가격은 상승하고, 중국 조선의 수주 재개로 향후 한국 엔진사의 수주 기대감, 올해 또 사상 최대 수주를 기록함에 따른 생산설비투자(CAPEX) 필요성 예상을 바탕으로 엔진보다 조선의 비중확대 의견 견지한다"고 분석했다.