내수 부진·중고차 이동으로 자동차금융 위축 가속

비주택 대출 축소에 은행 신성장 전략도 제약

금리 부담과 대출 규제가 겹치면서 자동차금융 시장이 빠르게 위축되고 있다. 주택담보대출은 총부채원리금상환비율(DSR) 규제로 한도가 줄고 높은 금리와 내수 부진 속에서 수요가 둔화되면서 한때 은행의 새로운 수익원으로 주목받았던 자동차금융이 후퇴하는 모습이다.

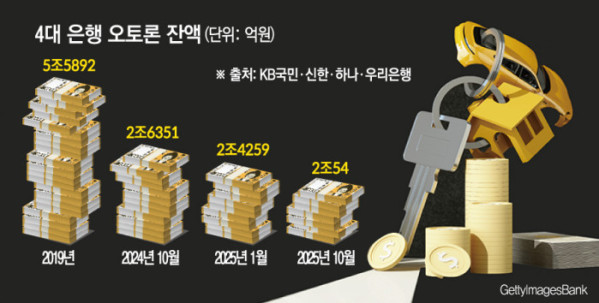

18일 금융권에 따르면 4대 시중은행(KB국민·신한·하나·우리)의 10월 말 기준 오토론(자동차담보대출) 잔액은 2조54억 원으로 올해 1월(2조4259억 원)보다 약 4000억 원 줄었다. 오토론이 활기를 띠었던 2019년 5조5892억 원과 비교하면 60% 가까이 감소한 수준이다.

차량 가격의 최대 80%까지 대출 가능한 오토론은 2010년대 중반 은행의 대체 수익 모델로 급성장했지만 2018년 DSR 규제 대상에 포함된 이후 감소세가 가속화됐다. 오토론을 이용하면 주담대나 신용대출 한도가 줄어드는 구조가 부담으로 작용했고 기준금리 상승기에는 금리 경쟁력도 떨어졌다.

자동차 내수 시장 부진도 오토론 감소세를 키우는 요인이다. 한국자동차모빌리티산업협회(KAMA)에 따르면 지난달 국내 신차 판매량은 12만7138대로 전년 동기 대비 12.8% 감소했다. 신차 가격 부담이 커지면서 수요가 이동한 중고차는 구매 금액이 상대적으로 적어 대출 필요 규모가 줄기 때문에 오토론 이용 비중도 자연스럽게 낮아졌다. 주담대 한도가 막히고 자동차금융도 약화되면서 소비자들이 큰 폭의 지출을 결정하기 어려운 환경이라는 지적도 나온다.

자동차금융 시장의 주도권이 은행에서 카드사로 이동하는 흐름도 뚜렷해지고 있다. 금감원 금융통계정보시스템에 따르면 6개 카드사(신한·삼성·KB·롯데·하나·우리카드)의 자동차할부금융 잔액은 올해 6월 말 기준 9조7422억 원으로 2023년 9월 이후 가장 높은 수준을 기록했다. 업계에서는 “DSR 규제의 영향을 크게 받은 은행 대신 카드사가 자동차금융 수요를 흡수하고 있다”는 분석이 나온다.

문제는 자동차금융 축소가 단순한 시장 변동에 그치지 않고 금융권의 비주택 대출 기반까지 좁히고 있다는 점이다. 주담대·신용대출이 규제로 묶인 상황에서 은행은 자동차금융을 새로운 돌파구로 활용해왔다. 하지만 오토론까지 빠르게 줄어들면서 은행의 수익 구조 역시 주담대 중심으로 다시 쏠릴 수밖에 없다는 우려가 제기된다. 리스크 분산을 위해 여러 상품을 키워야 하지만 규제 영향으로 선택지가 줄어드는 셈이다.

금융권에서는 기준금리 인하와 경기 회복이 본격화되면 자동차금융도 일정 부분 반등할 여지가 있다는 관측이 나오지만 DSR과 같은 구조적인 한계가 있는 만큼 예전과 같은 성장세 회복은 쉽지 않을 것이라는 전망이 우세하다.

금융권 관계자는 “대출 규제로 소비자들의 여력이 약해진 상황에서는 자동차금융 수요 자체가 크게 늘기 어렵다”며 “이런 환경에서는 금융사들도 새로운 수익 모델을 찾는 데 제약이 생길 수밖에 없다”고 말했다.