미래에셋증권은 카카오에 대해 투자의견 ‘매수’, 목표주가 8만2000원을 유지한다고 18일 밝혔다.

임희석 미래에셋증권 연구원은 “카카오는 전격적인 앱 개편을 통해 체류시간 반전을 노리고 있다”고 분석했다.

카카오톡은 9월 말 친구탭·지금탭 개편, 10월 말 챗GPT 포 카카오 개편이 진행됐다. 임 연구원은 “카카오에 따르면 카카오톡 개편 이후 유저의 일평균 체류시간이 24분에서 26분으로 상승했으며 챗GPT 포 카카오는 출시 10일차에 이용자 수가 200만 명을 돌파했다”고 설명했다.

장기간 감소세를 보인 카카오톡 체류시간은 신규 AI 서비스들의 출시에 힘입어 2026년 전년 대비 10% 성장할 것으로 전망했다. 베타테스트를 진행 중인 카카오의 자체 AI 에이전트 카나나 인 카카오톡은 1분기 중 안드로이드로 테스트를 확대하고 이후 정식 서비스를 출시할 예정이다. 2026년에는 카나나 서치도 출시할 계획이다.

임 연구원은 “카카오는 숏폼 도입, GPT 기반 대화형 탐색, 자체 AI 에이전트 출시를 통해 광고 효율을 전방위적으로 높이고 있다”며 “9월 도입한 숏폼 영역은 유저들의 콘텐츠 선호도 데이터가 누적됨에 따라 타겟팅 효율이 고도화될 전망”이라고 짚었다.

2026년 출시될 카나나 서치도 이용자의 의도를 더 정확하게 파악해 광고 매칭 정밀도를 높이면서 광고 단가 상승으로 이어질 것으로 분석했다. 또 2026년 정식 출시될 자체 AI 에이전트 카나나는 소재, 입찰, 타겟팅을 자동 최적화해 CPA를 낮추고 ROAS를 개선시키며 광고주 지출 확대를 유도할 것으로 봤다.

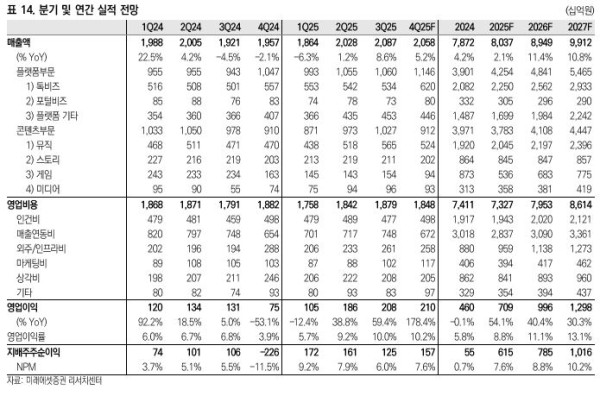

내년 매출액은 8조9490억 원, 영업이익은 9960억 원으로 예상했다. 임 연구원은 “인건비 부담 완화와 톡비즈 광고 성장세 회복에 따른 영업 레버리지 효과가 본격화함에 따라 영업이익은 컨센서스를 20% 상회할 것으로 예상한다”고 설명했다.

그는 “모멘텀을 이어나가기 위해서는 트래픽의 지속적인 상승세 관찰이 필요하다”며 “시장에는 이번 트래픽 상승이 신규 서비스 출시 효과에 따른 단발성 상승이 아닌지에 대한 의구심이 존재한다”고 강조했다.

그러면서 “챗GPT 온보딩까지 완료된 시점임을 고려하면 신규 서비스에 대한 기대감보다는 체류시간 등의 트래픽 지표를 기반으로 한 플레이를 할 시기”라고 말했다.