유진투자증권은 17일 보고서를 통해 최근 원화 약세가 달러 수급 부족 때문이 아니라 국내 투자자의 해외 투자 확대에 따른 달러 유출 영향이라고 밝혔다. 다만 원화가치 하락이 국내 증시에 긍정적 요인으로 작용하는 것은 아니며, 외국인 수급은 업종별로 구분해 볼 필요가 있다고 설명했다.

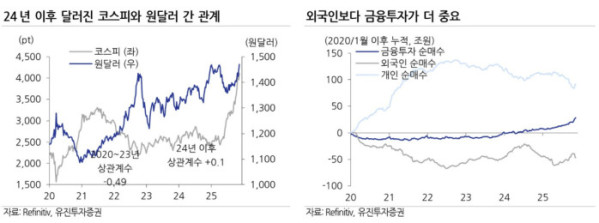

원화 가치 하락은 외국인 투자자들에게 부정적 요인으로 평가돼 왔다. 허재환 유진투자증권 연구원은 "그러나 2024년 이후 국내 주가와 원·달러 환율 간 관계가 변화하고 있다. 일본 증시가 엔저 환경 속에서도 강한 흐름을 보였던 것과 유사하게 최근 원·달러 상승(원화 가치 하락)이 국내 주식시장에 치명적인 악재로 작용하지 않고 있다"고 설명했다.

외국인 수급이 약화하더라도 금융투자(주로 상장지수펀드(ETF)로 추정되는 자금)가 국내 증시에 유입되고 있는 점을 안정적 요인으로 제시했다. 허 연구원은 "원화 가치 하락은 경상수지보다 투자 요인에 따른 달러 유출이 더 큰 원인으로 판단한다"며 "원화 약세가 반드시 증시 악재로 해석될 필요는 없다"고 밝혔다.

ETF 자금은 지수를 추종하는 특성상 시가총액 상위 종목에 유리하며, 최근 반도체 급등 구간을 제외할 경우 건강관리, 은행 업종 등이 수혜 가능성이 높은 영역으로 언급됐다.

반도체 업종의 경우 원화 변동성보다 이익 전망 변화가 더 큰 영향을 미치는 반면, 반도체 이외 업종에서는 원화 약세 시 외국인 매도 우위가 지속되는 흐름이 유지되는 것으로 분석했다.

그는 일본 사례를 제시하며 "엔저와 닛케이 지수 간 상관관계가 2024년 이후에도 유효하며, 코스피 또한 2024년 이후 원·달러와의 상관성이 플러스(+)로 전환된 점을 확인했다"며 "다만 한·미 금리 차를 감안할 때 원·달러 상승세는 향후 제한될 가능성이 있다"고 언급했다.