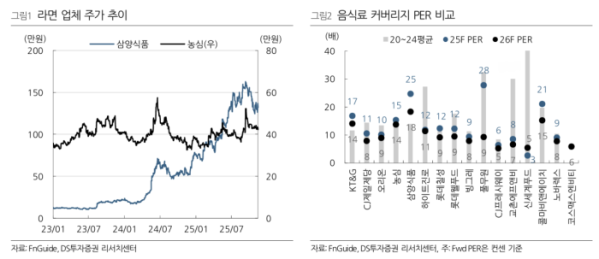

DS투자증권은 17일 삼양식품은 해외 중심으로, 농심은 국내 중심의 호실적을 시현했다고 분석했다. 이와 함께 삼양식품을 내년까지 음식료 최선호주로 제시하고, 투자의견 '매수'와 목표주가 190만 원을 유지했다. 농심에 대해선 투자의견 '매수'를 유지하고, 목표주가를 60만 원으로 상향했다.

삼양식품과 농심이 3분기 실적을 발표하며 국내 식품업계의 해외 성장세가 이어지고 있다.

삼양식품의 3분기 연결 매출액은 6320억 원으로 전년 동기 대비 44% 증가했다. 영업이익은 1309억 원으로 50% 늘며 영업이익률(OPM)은 20.7%를 기록했다. 성장의 핵심 동력은 해외 시장이었다. 분기 해외 매출 비중은 81%로 전년 대비 3%포인트 상승했다. 다만 미국 관세 부과 영향과 밀양 2공장 인건비 증가로 원가율이 58.7%까지 올라(+2%p YoY) 수익성에는 부담이 됐다.

농심의 3분기 연결 매출액은 8712억 원으로 2% 증가했다. 영업이익은 544억 원으로 45% 늘며 영업이익률은 6.2%를 기록했다. 미국을 제외한 해외 법인의 성장과 국내 사업의 수익성 개선이 실적을 견인했다.

3분기 해외 매출액은 삼양식품이 5105억 원으로 50% 증가했고, 농심은 수출과 해외 법인을 합산해 3172억 원으로 9% 증가한 것으로 집계됐다.

장지혜 DS투자증권 연구원은 "삼양식품은 미국 판가 조정 후 관세 부담 완화와 글로벌 수출 물량 증가에 따른 밀양 2공장 가동률 상승 및 고정비 부담 상쇄, 고환율로 원가율 안정화를 주목한다"며 "농심은 미국 판가 조정 후 판매량 정상화, 케데헌 콜라보 제품의 본격적인 실적 인식 에스파를 모델로 글로벌 마케팅 강화, 글로벌 유통 거래처의 재정비를 완료했다"고 강조했다.

그러면서 "2026년에도 라면 업체의 실적 성장과 주가 상승이 기대되는데 K-푸드에 대한 글로벌 관심 증가, 두 업체 모두 캐파(생산능력) 확대와 이를 대비한 수출 거래처 정비 및 유통 채널망 확대가 기대되기 때문"이라고 내다봤다.