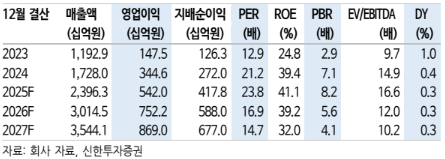

17일 신한투자증권은 삼양식품에 대해 높은 매출총이익률과 낮은 가격 민감도, 높은 브랜드 파워, 가격 인상을 통해 미국 관세 부과 영향을 최소화했다고 평가했다. 목표주가는 175만 원으로 상향하고, 투자의견 '매수'를 유지하며 업종 내 최선호주로 제시했다. 전 거래일 종가는 132만 원이다.

조상훈 신한투자증권 연구원은 "삼양식품 올해 3분기 매출과 영업이익은 컨센서스에 부합했다"며 "미국 관세 부과에 따른 원가율 상승과 밀양 2공장 초기 고정비 부담에도 비용 효율화 노력으로 시장 기대치를 충족했다"고 짚었다.

이어 "밀양 2공장 완공으로 수출이 전사 실적을 견인했고 명절 효과로 내수 매출도 +21%, 전분기 대비 수출 매출 16% 증가한 반면 재고는 7% 감소하면서 회전율이 가속화했다"며 "영업 레버리지 효과와 판관비 절감에도 불구하고 미국 관세 부과로 인한 원가율 상승으로 영업이익률이 하락했다"고 말했다.

조 연구원은 또 "6개 라인(봉지면 3개, 용기면 3개)으로 구성된 밀양 2공장은 현재 봉지면

3개 라인 최대 가동 중이고 용기면 1개 라인은 주간 생산(1교대) 중"이라며 " 일본 동종업종 과거 5개년 평균)으로 6% 상향했다. 원/달러환율 상승과 지역 믹스 개선, 판매량 증가로 수출 추정치를 상향 반영했다"고 목표주가를 높여잡은 이유에 대해 설명했다.

아울러 "밸류에이션(2026년 예상 주가수익비율 16.9배)은 다소 부담스러우나 해외 모멘텀 확대 구간의 초입으로 현재 미국 시장 내에서 역성장 중인 경쟁업체들 대비 높은 성장성이 장기간 지속되는 점에 주목한다"며 "7월부터 밀양 2공장이 정상적으로 가동된 이후 가동률이 빠르게 상승하는 가운데, 2027년 1월 말 중국 현지 공장 완공 후 외형 성장 가속화를 기대한다. 양적 한계가 명확해진 국내 음식료 시장에서 모범이 되고 있다"고 덧붙였다.