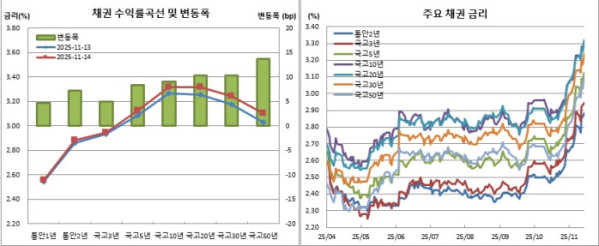

채권시장은 지난 한주 약세흐름을 이어갔다. 다만, 2·3주전과 견줘보면 금리상승폭은 다소 줄어든 모습이다.

지난 한주간 하이라이트는 뭐니뭐니해도 이창용 한국은행 총재의 블룸버그TV 인터뷰였다. 그는 “금리인하 타이밍과 폭, 방향까지도 데이터에 달려 있다”면서도“서울 주택가격 상승세가 예상을 훨씬 웃돌았다”고 언급했다.

이는 당장 기준금리 인상으로의 정책 피벗(Pivot)을 뜻하는 것은 아니지만, 필자가 여러 차례 주장한 이 총재 라코(RACO·Rhee Always Chickens Out)가 현실화한 순간으로 해석할 수 있겠다. 사실상 이 총재 임기가 끝나는 내년 4월까지 기준금리 추가 인하 가능성은 사라진 것으로 보인다.

채권시장은 기획재정부의 긴급 바이백이나 한은의 국고채 단순매입 조치를 기대하는 분위기다. 최근 당국이 구두개입에 나선 만큼 이같은 조치가 실제 이뤄질지는 지켜봐야할 듯 하다. 다만, 기재부는 그간 긴급 바이백을 한 적이 거의 없고, 한은도 최근 단순매입에 부정적 태도를 분명히 해온데다, 다음주 금융통화위원회 기준금리 결정을 앞두고 있다는 점에서 당장 정책 수단을 꺼내지는 않을 것으로 보인다.

해외 환경 역시 우호적이지 않다. 주말사이 제프 슈미드 미국 캔자스시티 연방준비은행 총재가 추가 금리인하는 물가 안정에 부정적일 수 있다는 취지의 언급을 했다. 이 영향에 미국채 금리는 상승했다. 최근 미국 시장에서도 연준의 12월 금리인하를 점치는 확률이 절반 수준으로 떨어졌다.

19일(현지시간) 공개되는 연방준비제도(Fed) 연방공개시장위원회(FOMC) 의사록도 주중반 방향성을 결정할 주요 변수다. 다만, 최근 매파적(통화긴축적) 목소리를 내고 있다는 점에서 채권시장에 우호적 변수는 아닐 공산이 크다.

외국인의 원화자산 셀코리아(Sell-Korea) 분위기도 변수다. 이달들어 외인은 국채선물시장에서 3선을 9425계약, 10선을 2만1998계약 순매도를 보였다. 특히 10선 누적순매수 포지션 추정치는 5일(-1122계약) 순매도로 전환했다. 12일에는 1만7485계약 순매도를 기록해 10선 재상장이후 역대 최대 순매도를 보인바 있다. 코스피도 이달들어 9조1280억원어치나 팔아치웠다.

그나마 안도할 점은 외환당국의 강력한 개입에 원·달러 환율이 급락세를 보였다는 점이다. 1480원 목전에서 상승세가 한풀 꺾였다는 점에서 당분간 강력한 저지선이 될 것으로 보인다.

이밖에도 18일 한국은행이 3분기 가계신용을 발표한다. 가계부채 상황을 가늠해 볼 수 있겠다. 20일엔 중국 인민은행이 기준금리 성격인 대출우대금리(LPR)를 결정한다.