대신증권은 12일 디오에 대해 내수 부진에도 해외 고성장으로 방향성을 유지할 것이라고 분석했다. 투자의견과 목표주가는 제시하지 않았다.

김아영 대신증권 연구원은 "국내 소비 둔화로 내수 회복이 지연되는 가운데에서도 비용 통제와 운영 효율화를 강화해 수익성 방어에 주력하고 있다"며 "4분기는 분기 최대 매출 460억 원이 예상되며, 중국, 미국 등 전략국의 고른 수요가 견조한 매출 호조의 핵심 동력으로 작용할 것"이라고 전망했다.

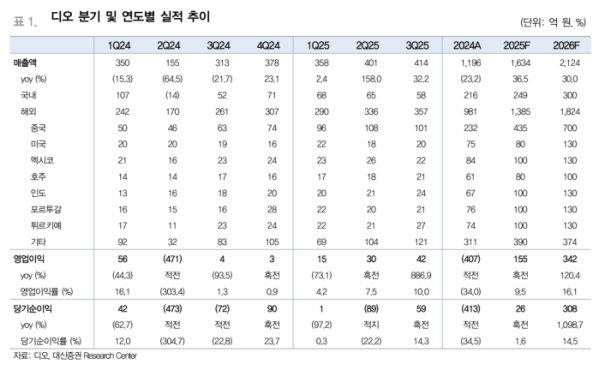

디오는 매출액 414억 원(YoY+32.2%), 영업이익 42억 원(YoY +886.6%, 영업이익률 10.0%) 기록했다. 컨센서스(매출액 415억 원, 영업이익 42억 원) 부합한 것으로 전년 동기 ‘빅배스’에 따른 낮은 기저 영향으로 매출액 및 영업이익 모두 호조였다.

2분기에 이어 실적 회복 흐름 이어졌으며, 특히 해외에서의 성장세가 두드러졌다. 3분기 글로벌 교육, 행사에도 운영 효율화로 판관비가 감소해 전 분기 대비 영업이익이 증가했지만, 국내 시장은 임플란트 시장 경쟁 심화와 소비 둔화로 회복 속도가 상대적으로 더뎠다.

김 연구원은 "재무, 리스크 관리 측면에서도 3분기 누적 수금액 1203억 원을 기록했으며, 분기 매출을 상회하는 현금 유입을 통해 매출채권 축소와 운전자본 개선에 집중하고 있다"고 진단했다.