(출처=NH투자증권)

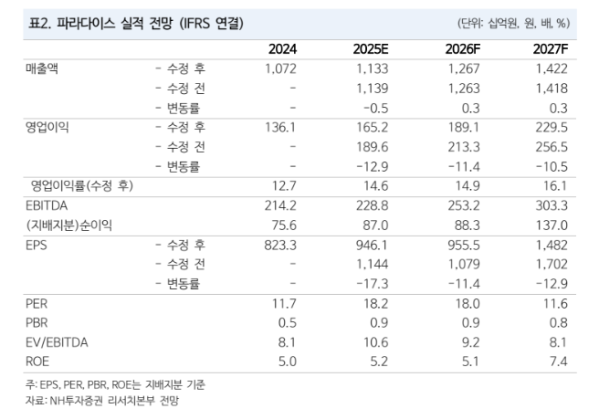

NH투자증권은 11일 파라다이스에 대해 매출 성장 동력은 여전하지만, 구조적 비용 확대 속도가 예상보다 가파르다고 평가했다. 목표주가를 기존 3만 원에서 2만7000원으로 하향하고 투자의견 ‘매수’를 유지했다.

이화정 NH투자증권 연구원은 “올해 3분기 파라다이스 연결 매출과 영업이익은 각각 전년 대비 7%, 9% 증가한 2882억 원과 395억 원으로 어닝쇼크를 기록했다”며 “인력 충원에 따른 고정비 부담 확대로 수익성이 악화했고 광고 선전비 등 일회성 비용이 발생한 영향”이라고 밝혔다.

이어 “6~8월 양호한 실적이 확인된 상황에서 9월 중국인 단체관광객 비자 면제에 따른 실적 추가 성장 기대감이 더해지며 인력이 선제적으로 충원된 것으로 확인된다”며 “2026년 초에는 신규 호텔 인수에 따른 인력 확대도 불가피한 만큼 추가 비용 확대가 전망돼 연간 실적 추정치를 내려 잡았다”고 설명했다.

이 연구원은 “10월 이후 중국인 방문객 확대로 매출 성장세가 이어지고 있어 점진적 실적 개선이 기대된다”며 “10월 월별 지표는 9월 대비 개선됐으며 중국인 단체관광객 무비자 입국 개시로 매스 및 일반 VIP 중심의 성장세가 두드러지고 있다”고 분석했다.

그러면서 “수혜 지역인 워커힐 등 수도권 영업장 기준 중국 VIP 드롭액은 전년 대비 29% 늘고 방문객 수는 같은 기간 13% 증가했다”며 “11월 첫째주 지표의 경우 국경절 연휴에 대비해서는 부진하나, 잠시 이탈했던 일본 하이롤러 지표가 회복되는 점이 주목된다”고 덧붙였다.