(한국투자증권)

11일 한국투자증권은 메디톡스에 대해 3분기 실적은 양호했지만 아직 영업가치에 기반한 상승여력은 제한적이라고 판단했다. 뉴럭스 RoW 진출, 주요 국가(미국·유럽·중국) 진출 등 영업가치 상승 카탈리스트가 필요하다는 평가다. 목표주가는 별도로 제시하지 않고, 투자의견 '중립'을 제시했다. 전 거래일 종가는 12만3700원이다.

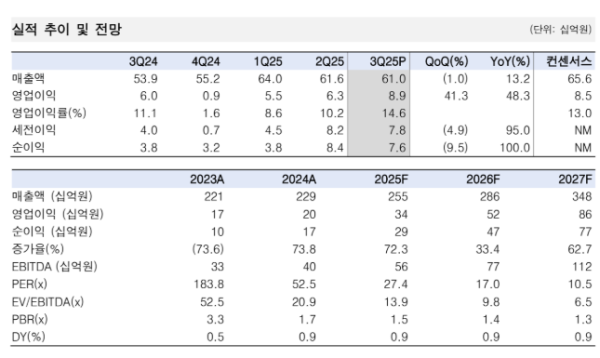

위해주 한국투자증권 연구원은 "올해 메디톡스 실적은 매출 2548억 원, 영업이익 340억 원을 전망한다"며 "메디톡신주 50유닛, 150유닛의 생산 중단 결정으로 오히려 코어톡스, 뉴럭스 등의 영업력 강화와 운영 효율화 시현이 가능할 것으로 추정한다"고 말했다.

이어 "투자 포인트 중 하나인 판관비 통제에 의한 실적 성장도 지속될 것"이라며 "해외 법률 리스크 일부 해소, 중국 파트너 젠틱스와의 분쟁 종료, 향후 협력 확대를 위한 업무협약(MOU) 체결 등이 예정돼 있다"고 분석했다.

그러면서 그는 "액상형 톡신 미국 품목허가 신청은 연내 진행될 예정"이라고 덧붙였다.